“Udhëtarët dëshirojnë të arrijnë dhe të dinë saktësisht në cilin qytet ishin”, shkroi Andrew Bromberg, arkitekt, për të shpjeguar modelin e tij për stacionin West Kowloon, ku trenat me shpejtësi të lartë mbërrijnë në Hong Kong nga Kina kontinentale. Platformat janë thellë nëntokë, por pasagjerët mund të shijojnë horizontin e qytetit përmes 4,000 xhamave të qelqit të pezulluar nga çatia e pjerrët e stacionit. Më aventureske mund të shkojë deri në çati për një pamje më të mirë.

Por jo më. Stacioni dhe çatia e tij janë kordonuar. Katër nga 21 personat në Hong Kong që janë infektuar me koronavirusin Wuhan arritën në qytet me hekurudhë me shpejtësi të lartë. Stacioni tani është mbyllur, së bashku me dhjetë nga 13 pikat e tjera të hyrjes nga kontinenti. Këto mbyllje mund ose nuk mund të ngadalësojnë përhapjen e sëmundjes. Por ata me siguri do të pengojnë një ekonomi tashmë të dekurajuar nga muajt e protestave të ashpra anti-qeveritare.

Shifrat e publikuara në 3 shkurt treguan se PBB-ja u tkurr me 2.9% nga viti në vit në tremujorin e fundit të vitit 2019, kur protestat arritën një kulm. Mund të jetë më e keqja. Analistët në ubs, një bankë, presin një rënie prej mbi 6% në tremujorin e parë të këtij viti krahasuar me të njëjtën periudhë të vitit të kaluar. Në ekonomitë e tjera të tronditura nga virusi, si Kina kontinentale, Tajlanda dhe Singapori, banka qendrore ka lënë që monedha të nënçmohet, duke lehtësuar kushtet financiare.

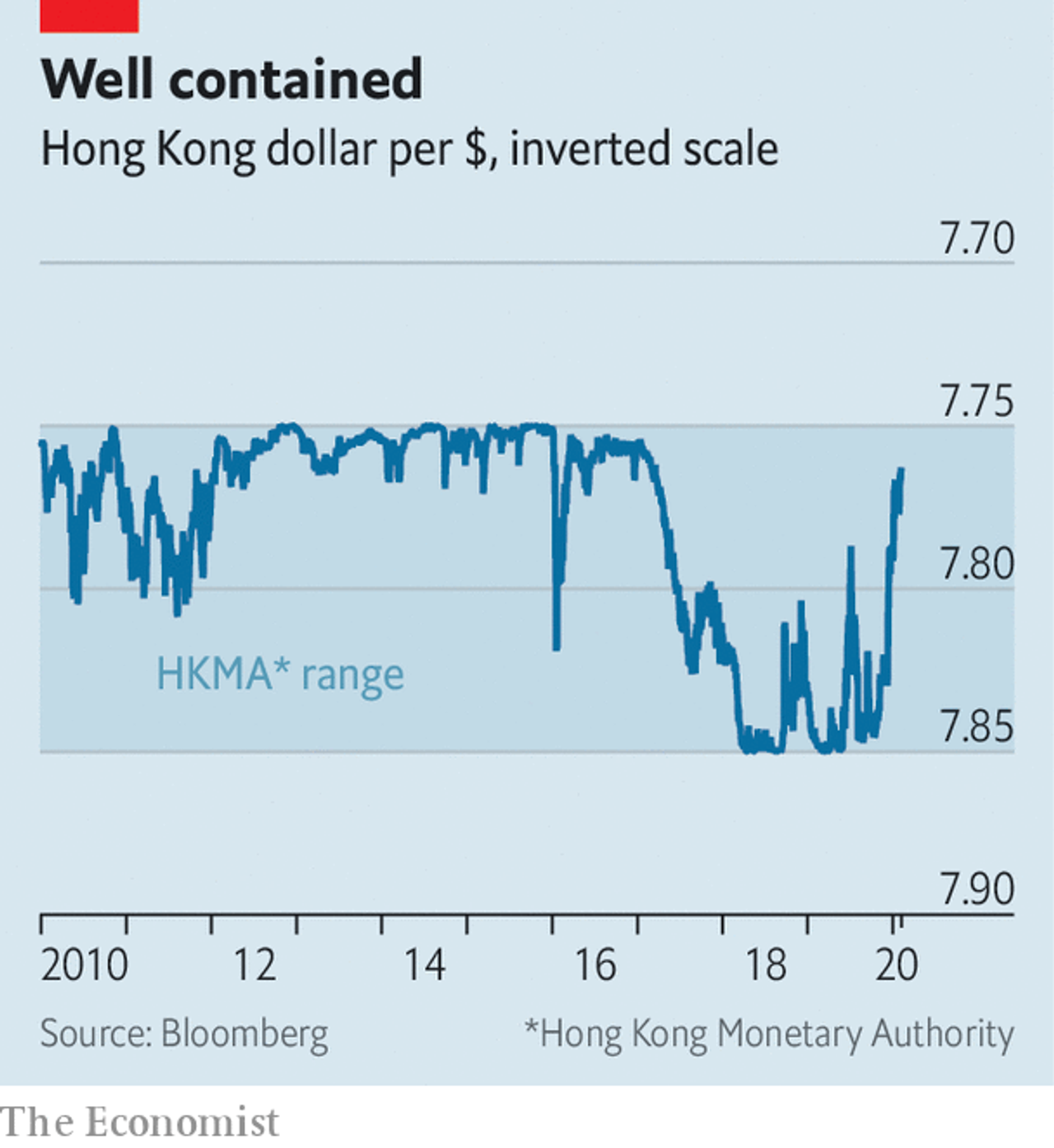

Por Hong Kongu është ndryshe. Monedha e saj ka qenë e lidhur me dollarin amerikan që nga viti 1983 dhe kufizohet në një bandë të ngushtë tregtare prej 7,75–7,85 dollarë hk me dollarin që nga viti 2005. Nëse bie në anën e dobët, Autoriteti Monetar Hong Kong (hkma) është i detyruar të shesë si shumë dollarë amerikanë ndërsa njerëzit duan të blejnë për 7.000 dollarë hk. Kjo ka ndaluar që monedha të bjerë më tej (shiko grafikun).

Por a do ta bëjë gjithmonë kështu? Edhe para se të shpërthejnë protestat ose virusi, disa vëzhgues filluan të pyesin nëse kunj do të duronte. Sipas mini-kushtetutës së Hong Kongut, autonomia e tij dhe madje ekzistenca e monedhës së saj garantohet vetëm deri në vitin 2047, e cila është brenda kohëzgjatjes së një hipoteke 30-vjeçare. Hong Kongu, nga frika e tepërt, është i destinuar të bëhet thjesht një qytet tjetër kinez dhe ato nuk kanë monedhat e tyre. Edhe nëse mbetet gjysëm i shkëputur politikisht, ekonomia e saj është gjithnjë e më shumë e bashkangjitur në Kinë. Pse duhet të qëndrojnë kushtet e saj financiare ndaj Amerikës?

Në botën e ardhshme të tregjeve financiare, kjo pyetje çon natyrshëm në një tjetër: nëse regjimi i monedhës së Hong Kong-ut është i destinuar të ndryshojë një ditë, sa e vështirë do të luftonte Hong Kongu sot për të, nëse tregjet testuan vullnetin e saj? Një provë e tillë nuk është shumë e vështirë për tu parashikuar. Në dhjetor, çmimet e pronave ranë me 1.7%, krahasuar me muajin e kaluar, dhe tani janë pothuajse 5% nën kulmin e tyre.

Nëse këto rënie fitojnë vrull, kapitali spekulativ mund të braktisë tregun dhe qytetin. Një rënie në çmimet e pronave do të testonte edhe sistemin bankar. Pasuritë e tij janë me vlerë 845% të PBB-së së Hong Kong-ut (megjithëse vetëm 30% e totalit të kredive të tij shpenzohen për zhvillimin e pronës në Hong Kong ose blerje shtëpie). Dhe shumë nga depozitat në anën tjetër të bilancit të tij mbahen nga jorezidentë, të cilët mund të dëshmojnë fluturim në një krizë.

Sipas mbrojtësve të saj, kutia e monedhës së Hong Kong-ut është “praktikisht e padepërtueshme”. Rezervat e këmbimit valutor të hkma arrijnë në 440 miliardë dollarë, dy herë më shumë sesa oferta e parave, të përcaktuara ngushtësisht për të përfshirë kartëmonedhat dhe pretendimet e bankave ndaj autoritetit monetar. Bankat do të mbaronin dollarët e Hong Kongut përpara se të dilnin nga ato amerikane.

Pse atëherë është vetëm “praktikisht” i padepërtueshëm? Për një gjë, ka përkufizime më të gjera të ofertës së parave. Një gjoks lufte prej $ 440bn mund të jetë i madh në krahasim me depozitat e bankave në hkma. Por është e vogël në krahasim me depozitat e klientëve në banka (hk $ 6.9trn, ekuivalente me $ 880bn). Nëse çdo depozitues do të donte të shndërronte pronat e tyre në dollarë amerikanë, nuk do të ishte e mjaftueshme të shkosh. Shndërrime të tilla do të kishin gjithashtu implikime më të gjera ekonomike. Dollardo dollar i Hong Kongut i shitur autoritetit monetar zhduket. Gjithçka tjetër e barabartë, atëherë bëhet më e dashur për bankat të huazojnë numrin zvogëlues të dollarëve të Hong Kongut që mbeten.

Këto norma të larta interesi e bëjnë mbajtjen e monedhës më fitimprurëse dhe shitjen e shkurtër atë më të kushtueshme. Por, përderisa familjet dhe firmat ende duhet të marrin hua në dollarë Hong Kong, këto norma të larta interesi dëmtojnë edhe ekonominë. Sa dhimbje do të ishte e gatshme të merrte Hong Kongu? Rënia e kunjit mund të jetë e imagjinueshme. Por a është e mundshme? Një vend për tu parë është tregu i opsioneve, ku investitorët mund të mbrohen nga rreziku i monedhës që lëviz jashtë grupit.

Për rreth 40% të periudhës nga qershor 2005 deri në korrik 2018, çmimet e opsioneve nënkuptonin se shanset e thyerjes së kunjve ishin mbi 10%, sugjeron një studim të fundit nga Samuel Drapeau, Tan Wang dhe Tao Wang nga Universiteti Shanghai Jiao Tong. Por për shumicën e asaj kohe tregjet ishin duke bastuar në forcimin e monedhës së kaluar $ 7,75 dollarë ndaj dollarit, duke mos dobësuar hk 7.85 $. Bastet Bearish u bënë më të njohura vitin e kaluar gjatë më të keqes së protestave. Por spekulimet nuk ishin aq të ashpra sa kishin qenë në vitin 2016, pasi Kina zhvlerësoi në mënyrë të rreptë juan.

Daljet e kapitalit u rritën në tremujorin e tretë të vitit të kaluar, duke zvogëluar rezervat e këmbimit valutor të Hong Kongut. Por rezervat janë stabilizuar që atëherë, ndihmuar nga një armëpushim në luftën tregtare midis Amerikës dhe Kinës. Depozitat e dollarit Hong-Kong janë më të ulëta sesa ishin gjashtë muaj më parë, por ende më të larta sesa ishin një vit më parë. Anydo shenjë e rrjedhjeve të qëndrueshme të kapitalit janë, pra, “embrionale”, thotë Alicia Garcia Herrero nga Natixis, një bankë. Nëse kapitali po largohet, shpejtësia e tij e nisjes të kujton një prej tramvajeve të çuditshme të Hong Kongut, jo një nga trenat e plumbave të tij.

/Përkthyer dhe përshtatur për Konica.al nga The Economist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

“Koronavirus do të ndihmojë ekonominë e SHBA”

Coronavirus/ Bie kërkesa globale

Izolohet Wuhan/ Si furnizohen 11 mln njerëz me ushqim?