Matja e efekteve të krizës ekonomike në sektorin bankar është më e vështirë dhe me shumë të ngjarë, më e sfazuar në kohë.

Në mars të vitit të kaluar, pas shpërthimit të krizës së papritur të COVID-19, Banka e Shqipërisë, ashtu si shumica e autoriteteve homologe, miratoi një paketë masash që krijonin hapësira për shtyrjen dhe ristrukturimin e kredive të huamarrësve të prekur nga kriza. Paralelisht, kjo u shoqërua me shfuqizimin e përkohshëm të kërkesave rregullatore për riklasifikimin dhe provigjionimin e kredive.

Nga pikëpamja e llogaritjes kontable, këstet e kredive u njohën si të paguara, pavarësisht shtyrjes. Në këtë mënyrë, nuk u verifikua rritje domethënëse e raportit të kredive me probleme, sepse ky riklasifikim kërkon edhe tre muaj të tjerë pas përfundimit të moratoriumit. Rrjedhimisht, sot nuk mund të thuhet me saktësi se ç’pjesë e portofolit të kredisë është përkeqësuar realisht nga kriza. Kjo do të duket në vitin 2021, kur pritet që kriza ekonomike të përcjellë më qartë pasojat në sektorin bankar shqiptar.

Kreditimi vazhdoi rritjen dhe sektori bankar mbeti fitimprurës

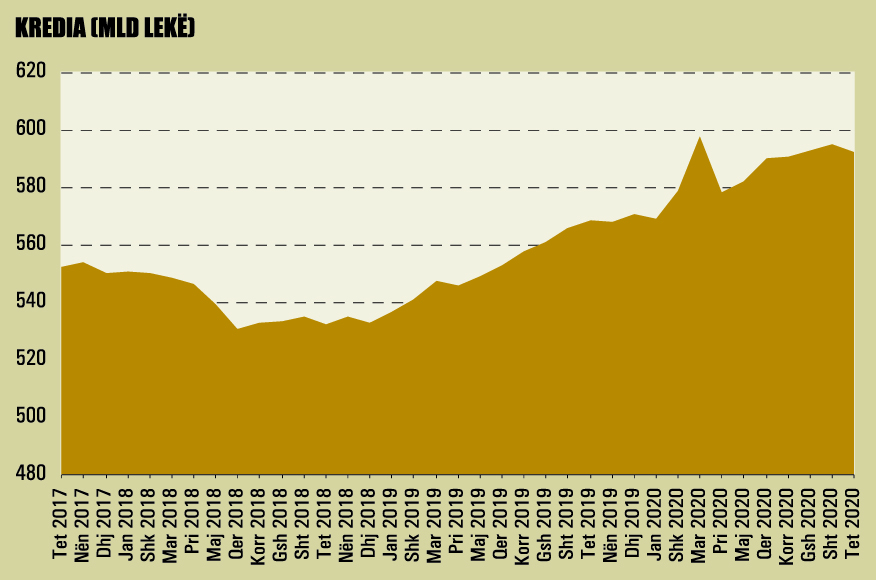

Kreditimi i ekonomisë vazhdoi rritjen edhe në vitin 2020, pavarësisht një mjedisi më se sfidues. Sipas Bankës së Shqipërisë, kredia për sektorin privat shënoi rritje mesatare vjetore prej 6.7% gjatë vitit 2020, e mbështetur kryesisht nga zgjerimi i kredisë për biznese dhe rritja e kredisë në lekë. Në fund të tetorit, portofoli i kredisë kishte vlerën e 592 miliardë lekëve, ose rreth 4.8 miliardë euro.

BURIMI: BANKA E SHQIPËRISË

Ndërkohë, për 10-mujorin 2020, kredia e re pësoi një rënie me 6.4% krahasuar me të njëjtën periudhë të një viti më parë. Megjithatë, rënia u përqendrua kryesisht në muajt e mbylljes totale të ekonomisë. Që nga mesi i vitit 2020, kredia e re i është kthyer rritjes.

Për intervalin kohor qershor-tetor, kredia e re arriti në 113 miliardë lekë, në rritje me afërsisht 6% krahasuar me të njëjtën periudhë të vitit të kaluar. Vijimësia e kreditimit tregon edhe se bankat nuk vërejnë përkeqësim drastik të kërkesës apo të aftësisë paguese të huamarrësve. Rritja e kredisë së re është një faktor thelbësor për ruajtjen e cilësisë së portofolit të kredisë. Totali i aktiveve të bankave në fund të tetorit arriti në rreth 1.6 trilionë lekë, 6.5% më shumë krahasuar me një vit më parë.

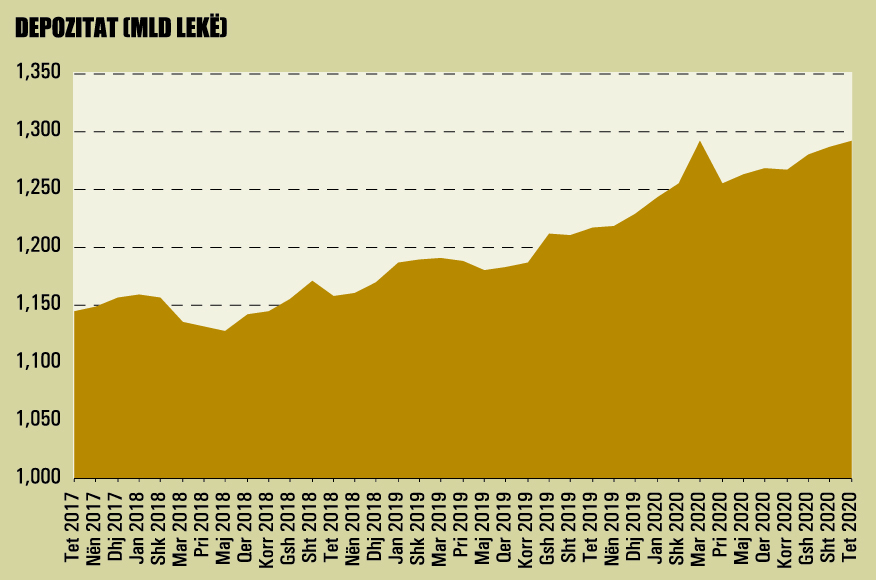

Vijimësia e rritjes së kredisë dhe aktiveve të sektorit bankar edhe në vitin 2020 u mbështet nga rritja e kënaqshme e depozitave të publikut. Në fund të tetorit, totali i depozitave arriti vlerën e 1.29 trilionë lekëve, në rritje vjetore me 6.2%. Pandemia dhe kriza që e ndoqi duket se ndikuan në rritjen e tendencës për kursim mes shqiptarëve. Nga muaji mars deri në fund të tetorit, depozitat bankare u rritën me rreth 36 miliardë lekë, rritje rekord në një dekadë për periudhën në fjalë.

BURIMI: BANKA E SHQIPËRISË

Viti 2020 nuk solli përkeqësim në treguesin më të rëndësishëm të shëndetit të bankave, raportin e kredive me probleme. Në fund të tetorit 2020, ky tregues ishte në nivelin 8.3%, rreth dy pikë përqindje më i ulët krahasuar me vitin e kaluar. Gjatë vitit 2020, treguesi i kredive me probleme ka qenë mjaft i qëndrueshëm në intervalin me 8.1% dhe 8.3%, edhe për shkak të pezullimit për pothuajse gjashtë muaj të kërkesave rregullatore për riklasifikimin e kredive.

Megjithatë, pritet që përcjellja e efekteve të krizës në cilësinë e portofolit të kredisë mund të jetë e vonuar. Moratoriumi i pagesave të kredive u mbyll në fund të muajit gusht, ndërsa afati i përcaktuar në rregulloret e Bankës së Shqipërisë për t’i klasifikuar huatë si problematike është 90 ditë.

Sipas të dhënave nga Banka e Shqipërisë, në fund të 10-mujorit, fitimi neto i sektorit bankar arriti në 12.6 miliardë lekë. Fitimi i sektorit paraqitet në rënie me rreth 20% krahasuar me të njëjtën periudhë të vitit të kaluar dhe njëkohësisht në nivelin më të ulët të katër viteve të fundit.

Faktori që shkakton më shumë luhatje në rezultatet financiare të bankave është ecuria e provigjioneve, e lidhur me përkeqësimin e cilësisë së aktiveve në bilanc. Edhe treguesit e rentabilitetit këtë vit paraqiten në rënie. Kthimi nga kapitali deri në fund të tetorit llogaritej në 9.66%, nga 14.05% në të njëjtën periudhë të vitit të kaluar.

BURIMI: BANKA E SHQIPËRISË

Në fakt, deri në fund të tetorit, raporti i kredive me probleme nuk ka shënuar rritje, duke qëndruar pranë nivelit 8.3%. Pavarësisht nga kjo, bankat duket se kanë vendosur të rrisin provigjionet për t’iu paraprirë goditjeve të pritshme që mund të japë kriza në cilësinë e portofolit të kredisë.

Për tetorin, shpenzimet e detajuara të sektorit nuk janë të disponueshme (Banka e Shqipërisë i publikon me bazë tremujore), por deri në fund të 9-mujorit, shpenzimet për provigjione ishin rritur me tre herë e gjysmë më shumë krahasuar me të njëjtën periudhë të vitit të kaluar.

Fakti që raporti i kredive me probleme është i qëndrueshëm, me gjithë rritjen e portofolit të kredisë, tregon se stoku i kredive me probleme, në vlerë absolute, ka njohur rritje të lehtë. Pavarësisht se nuk kanë qenë të detyruara, bankat mund t’i kenë riklasifikuar një pjesë të kredive, mbështetur në të dhënat dhe analizat e tyre mbi gjendjen paguese të huamarrësve. Shumica e ekspertëve të sektorit, megjithatë, janë të mendimit se përcjellja e efekteve të krizës në cilësinë e aktiveve të bankave tregtare do të jetë e vonuar në kohë dhe do të fillojë të shfaqet, duke filluar nga viti 2021.

Kreditë me probleme do të rriten, por jo në nivelet e krizës së mëparshme

Ashtu si për të gjithë ekonominë, parashikimet e ekspertëve të sektorit bankar kanë një shkallë të lartë pasigurie, të lidhur sidomos me zhvillimet e pandemisë së COVID-19. Pozitive për sektorin bankar është sidomos fakti që huadhënia ka vijuar me ritme të kënaqshme, pavarësisht krizës.

Fakti që pas valës së dytë të pandemisë u shmangën mbyllja totale dhe kufizimet drastike, të paktën deri në fund të 2020-s, është një sinjal se kërkesa për kredi dhe vijimësia e aktivitetit kreditues për momentin nuk do të pësojnë rënie dramatike, të krahasueshme me tremujorin e dytë 2020. Por, nga ana tjetër, aftësia paguese e bizneseve dhe ndërmarrjeve do të testohet më mirë gjatë vitit 2021. Portofoli i kredisë, në një pjesë të madhe, ishte subjekt i moratoriumit të pagesave nga marsi deri në fund të gushtit 2020.

Masat lehtësuese të Bankës së Shqipërisë ndaj bankave, që nuk kërkonin përkeqësim të statusit të huamarrësve të prekur nga kriza ishin në fuqi deri në fund të dhjetorit 2020. Vetëm pasi të kthehet detyrimi për riklasifikimin e huamarrësve, do të mund të kuptohet më qartë se në ç’masë ata janë prekur nga efektet e krizës, sidomos huamarrësit biznese.

Në muajin dhjetor, Shoqata e Bankave i kërkoi Bankës së Shqipërisë shtyrjen edhe me tre muaj të të gjitha masave lehtësuese që përfundonin në fund të vitit 2020. Banka e Shqipërisë ka lënë të kuptohet se është e prirë ta pranojë një propozim të tillë. Kjo do të bëjë që rritja e kredive me probleme ndoshta të shtyhet më tej në kohë.

Ekspertët e sektorit bankar shprehen për revistën “Monitor” se rritja e kredive me probleme do të jetë e pashmangshme, megjithatë ajo nuk pritet të ketë përmasat e asaj që preku sektorin bankar pas krizës së vitit 2008 dhe kulmoi me një raport të kredive me probleme në nivelin e 25%. Një raport i Raiffeisen Research, njësia e kërkimeve e grupit bankar austriak Raiffeisen, parashikon se raporti i kredive me probleme në tregjet e Europës Juglindore do të rritet me 7% deri në 10% brenda dy viteve në vazhdim./ Monitor

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN