Eurobondi i parë 10-vjeçar i Shqipërisë u emetua më herët se planifikimi fillestar, për t’i paraprirë rritjes së pritshme të normave të interesit. Ekspertët mendojnë se rezultati i arritur nga Shqipëria me tregjet ndërkombëtare ishte i kënaqshëm për rrethanat. Megjithatë, nëse emetimi do të ishte kryer para valës inflacioniste, kushtet do të kishin qenë shumë më të mira.

Shqipëria mbylli zyrtarisht procesin e emetimit të Eurobondit të saj të pestë dhe të parin me maturitet 10-vjeçar. Nëpërmjet Ministres së Financave dhe Ekonomisë, qeveria shqiptare e vlerësoi procesin të suksesshëm, duke vënë në dukje se Eurobondi 10-vjeçar, u sigurua me një kupon të njëjtë me atë me maturitet 7-vjeçar.

Ministrja Delina Ibrahimaj tha se interesi i investitorëve ishte i lartë, me gjithsej 114 pjesëmarrës në proces, që ofruan vlera prej pak më shumë se 1 miliard euro. Megjithatë, raporti i mbulimit, sipas shifrave të dhëna nga Ministra, rezulton rreth 1.6, ndjeshëm më i ulët se ai i Eurobondit të qershorit 2020.

Emetimi i Eurobondit të parë 10-vjeçar përfaqëson në vetvete një tregues të konsolidimit të Shqipërisë si huamarrës në tregjet ndërkombëtare. Por, nga ana tjetër, vlerësimet për interesin e investitorëve apo për normën e interesit të përfituar janë komplekse, sidomos për shkak të perspektivave shqetësuese që ka krijuar në tregjet financiare vala e fortë inflacioniste që po përfshin ekonominë botërore.

Eurobondet 10-vjeçare të qeverisë shqiptare u emetuan me një kupon prej 3.5% dhe një yield prej 3.75%. Kuponi përfaqëson normën e interesit mbi vlerën nominale të obligacionit, ndërsa yield-i, kthimin real mbi çmimin me të cilin është blerë obligacioni.

Kur një obligacion shitet në vlerën e tij nominale, kuponi dhe yield-i janë të barabartë. Kur një obligacion shitet poshtë vlerës së tij nominale, atëherë yield-i rezulton më i lartë se kuponi; në të kundërt, nëse obligacioni do të shitej sipër vlerës nominale, yield-i do të rezultonte më i ulët se kuponi. Ekspertët shpjegojnë se, zakonisht, investitorët preferojnë një yield më të lartë se kuponi, kryesisht për arsye të trajtimit kontabël.

Ministria e Financave, në analizën e saj, e vlerësoi të goditur kohën e zgjedhur për kryerjen e emetimit të Eurobondit. Konkluzioni ballafaqon normat e interesit të arritura nga Shqipëria në raport me pritshmëritë për një rritje të ndjeshme të tyre gjatë vitit të ardhshëm.

Pikërisht për këtë arsye, emetimi që ishte planifikuar të kryhej në 2022 u spostua më herët në kohë. Me gjithë zgjedhjen oportuniste që bëri qeveria shqiptare, kjo nuk do të thotë se momenti për të dalë në tregjet ndërkombëtare ishte ai ideali: i tillë do të kishte qenë nëse do të ishte kryer para fillimit të valës inflacioniste të vjeshtës.

Përkundrejt kushteve të ndryshme dhe sidomos perspektivave të ndryshme, krahasimi me fqinjët bëhet i vështirë. Por, për shembull, Maqedonia e Veriut emetoi në mars 2021 Eurobonde 7-vjeçare, me një yield 1.63%. Në shtator, Serbia emetoi Eurobonde 15-vjeçare me një yield 2.3%. Në krahasimin me fqinjët sigurisht që ndikojnë disa faktorë.

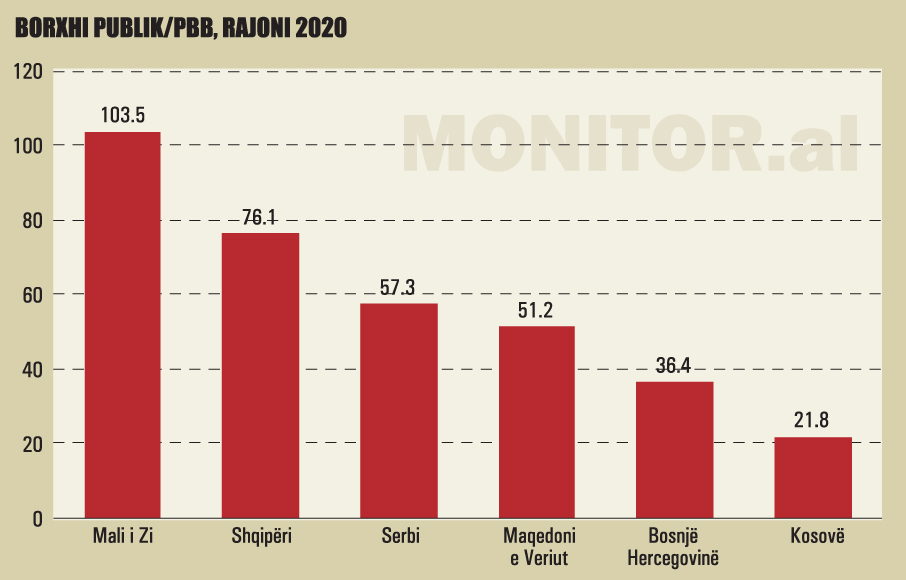

Së pari, vendet fqinje që kanë emetuar Eurobonde këtë vit kanë një vlerësim (rating) të borxhit sovran afatgjatë më të mirë. Sipas agjencisë S&P, Shqipëria është në nivelin B+, Maqedonia e Veriut BB- (një shkallë më lart) dhe Serbia BB+ (tre shkallë më lart). Shqipëria ka një nivel të borxhit publik shumë më të lartë (në fund të vitit 2020, Shqipëria 77.9%, Maqedonia e Veriut 51.2% dhe Serbia 57.4%).

Megjithatë, ekspertë të sektorit bankar thonë për “Monitor” se normat e interesit që mori Shqipëria u përcaktuan shumë nga momenti i pafavorshëm në të cilin ajo doli në tregje. Sipas tyre, në këtë periudhë tregjet ndodhen nën ndikimin e valës inflacioniste dhe pritshmërive për rritje të normave të interesit.

Megjithatë, ekspertë të sektorit bankar thonë për “Monitor” se normat e interesit që mori Shqipëria u përcaktuan shumë nga momenti i pafavorshëm në të cilin ajo doli në tregje. Sipas tyre, në këtë periudhë tregjet ndodhen nën ndikimin e valës inflacioniste dhe pritshmërive për rritje të normave të interesit.

Për këtë arsye, krahasimi i tyre me vendet e rajonit që kanë kryer emetime të mëparshme gjatë këtij viti nuk ka shumë vlerë. Më shumë se nga vlerësimet (rating) apo nga parametrat buxhetorë dhe makroekonomikë të secilit vend, ata mendojnë se normat e interesit u përcaktuan pikërisht nga kushtet e tregjeve dhe shqetësimi për një rritje të pritshme të normave të interesit.

Ekspertët mendojnë që, nëse Shqipëria do të kishte dalë në tregje të paktën një muaj më herët, çmimi i përfituar do të kishte qenë më i ulët, në intervalin mes 0.25 dhe 0.5 pikë përqindje.

Megjithatë, një dalje më e hershme në tregje këtë herë ishte objektivisht e vështirë. Emetimi i Eurobondeve në tregjet financiare europiane është proces që kërkon procedura komplekse rregullatore. Për më tepër, për Shqipërinë ky ishte një vit zgjedhor. Parlamenti i dalë nga zgjedhjet dhe qeveria e re nisën punën vetëm në muajin shtator.

Rreth 7% e vlerës u ble nga bankat

Ashtu si në Eurobondin e vitit 2020, bankat tregtare shqiptare ishin ndër pjesëmarrësit më të interesuar në emetim. Megjithëse nuk ka një informacion zyrtar për vlerën e saktë të blerë nga bankat tregtare shqiptare, agjentët e tregut shprehen se pjesa e parashikuar për t’u alokuar për to nga Ministria e Financave ishte mes 5% dhe 10% të totalit.

Kjo do të thotë se kufiri maksimal i vendosur për to ishte rreth 65 milionë euro, ndërsa agjentët e tregut vlerësojnë se shuma finale e blerë prej tyre mund të ketë qenë në intervalin mes 7% dhe 8% (nga 45.5 deri në 52 milionë euro).

Ekspertët shpjegojnë se në emetimet e Eurobondeve bankat vendase kanë më shumë rolin e një “valvule” ose faktori rregullues të kërkesës në këtë proces. Shuma e alokuar për to nuk mund të jetë shumë e lartë, jo vetëm për të mos “tharë” likuiditetet e tregut vendas, por edhe logjikën e vetë procesit, që tenton të tërheqë një spektër më të gjerë investitorësh: nuk do të kishte shumë kuptim një dalje në tregjet ndërkombëtare për ta financuar një përqindje të madhe të emetimit te bankat lokale.

Megjithatë, kërkesat e paraqitura prej tyre në proces ishin disa herë më të larta. Kjo ndodhi sepse tregu ka një tepricë të lartë likuiditeti në Euro dhe bankat i shohin Eurobondet si instrumente me një raport shumë të kënaqshëm mes rrezikut dhe përfitimit. Kjo pjesëmarrje e lartë në dy vitet e fundit është lehtësuar edhe nga disa masa të përkohshme të Bankës së Shqipërisë, që i ka njohur këto instrumente me peshë rreziku 0, për efekt të llogaritjes së mjaftueshmërisë së kapitalit.

Normat e aplikuara nga BQE-ja kërkojnë që obligacionet e qeverive në valutë të huaj të ponderohen me peshë rreziku 100%. Banka e Shqipërisë po përfarohet me këtë nivel, që pritet të hyjë në fuqi në vitin 2022. Megjithatë, pas shpërthimit të pandemisë vitin e kaluar, Këshilli Mbikëqyrës vendosi që për periudhën 2020-2021, investimet e bankave në Eurobonde të njiheshin me peshë rreziku zero.

Kjo u bë për t’iu krijuar bankave më shumë hapësira investimi, por edhe për t’i dhënë më shumë siguri proceseve të emetimit të Eurobondit nga qeveria shqiptare. Ana pozitive e medaljes është që bankat arritën të investonin shuma të konsiderueshme, me një normë kthimi të kënaqshme. Veç blerjes në tregun primar, besohet se bankat shqiptare do ta zgjerojnë më tej portofolin e Eurobondeve edhe nëpërmjet blerjeve në tregun sekondar.

Por, nga ana tjetër, ekspertët mendojnë se një përqendrim tepër i lartë i sektorit bankar vendas në këto instrumente do të krijonte rreziqe, në situatën aktuale. Borxhi publik i Shqipërisë ka arritur në më shumë se 80% e PBB-së. Rreziku i rritjes së normave të interesit gjatë vitit të ardhshëm është më se real, duke pasur parasysh valën inflacioniste që ka goditur pothuajse gjithë ekonominë botërore.

Në kushtet kur borxhi ka arritur nivele shumë të larta, rritja e normave të interesit do të krijonte gradualisht një barrë të rëndë të kostove të rifinancimit dhe të shërbimit të tij. Inflacioni dhe rritja e normave të interesit shtojnë gjithashtu presionet nënçmuese të monedhës kombëtare. Ky është një faktor madhor paralel rreziku për borxhin në valutë të huaj.

Zhvlerësimi i Lekut do të rriste vlerën e borxhit të denominuar në valutë të huaj dhe kostot e shërbimit të tij. Për shkak të kësaj situate, rritja e borxhit, sidomos të atij në valutë të huaj, potencialisht do të paraqiste rreziqe të mëdha për kreditorët. Përveç investimeve në Eurobonde, sektori bankar është njëkohësisht financuesi kryesor i borxhit të brendshëm të emetuar në monedhën kombëtare.

Në fund të muajit shtator, sektori bankar mbante direkt rreth 57% të borxhit të brendshëm të qeverisë shqiptare. Kjo përkthehet në një ekspozim total prej 385 miliardë lekësh, ose rreth 3.2 miliardë eurosh. Një shifër e tillë përbën rreth 22% të totalit të aktiveve të sektorit bankar shqiptar. Kjo do të thotë se, megjithëse ekspozimi direkt nëpërmjet Eurobondit është relativisht i kufizuar, ekspozimi total te qeveria shqiptare është i lartë dhe çdo keqësim i aftësisë paguese të saj do të kishte implikime direkte në gjendjen e sektorit bankar në vend./ Monitor