Të ardhurat nga taksat përfaqësojnë një burim të rëndësishëm financiar në strukturën e të ardhurave nga burimet e veta vendore. Në vitin 2018, taksat vendore kontribuan me rreth 59.7% në të ardhurat nga burimet vendore, raport ky rreth 4.8 pikë përqindjeje nën mesataren afatgjatë (prej rreth 64.5%).

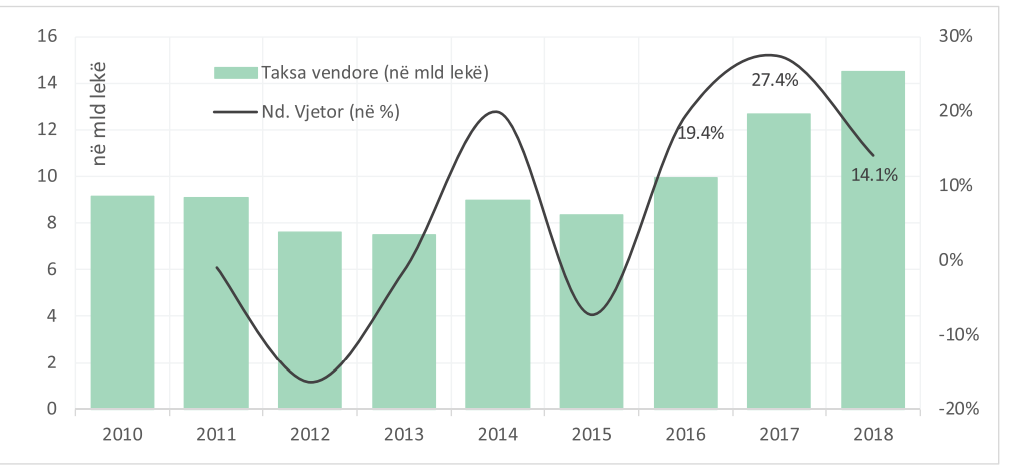

Në terma nominalë, të ardhurat nga taksat vendore regjistruan një nivel prej rreth 14.5 miliard lekë, në rritje me rreth 14.1% në terma vjetorë. Të dhënat janë bërë publike në sot në raportin për situatën e Financave Vendore prezantuar nga Co-PLAN.

Raporti vë në dukje faktin se burimeve financiare të shtuara bashkitë i përdoren për zgjerimin e shpenzimeve korrente (personel dhe operative). Në të kundërt, shpenzimet për investime (me fonde të veta dhe të kushtëzuara) u tkurrën gjatë periudhës në analizë.

Të ardhurat nga taksat përfaqësojnë një burim të rëndësishëm financiar në strukturën e të ardhurave nga burimet e veta vendore. Në vitin 2018, taksat vendore kontribuan me rreth 59.7% në të ardhurat nga burimet vendore, raport ky rreth 4.8 pikë përqindjeje nën mesataren afatgjatë (prej rreth 64.5%).

Në terma nominalë, të ardhurat nga taksat vendore regjistruan një nivel prej rreth 14.5 miliard lekë, në rritje me rreth 14.1% në terma vjetorë.

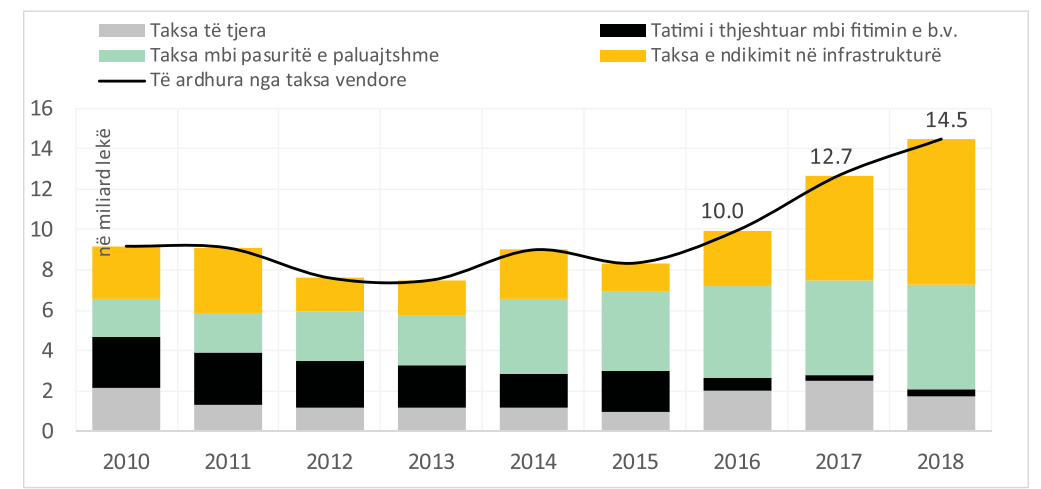

Ndonëse në terma të përgjithshëm të ardhurat nga taksat vendore rezultojnë të kenë shënuar zhvillime pozitive, një vështrim i hollësishëm mbi elementët përbërës evidenton dobësitë afatgjata apo varësinë ndaj një numri të kufizuar taksash.

Në tre vitet e fundit, performanca e të ardhurave nga taksat vendore është përcaktuar nga dy elementë: taksa e ndikimit në infrastrukturë nga ndërtimet e reja dhe taksat mbi pasuritë e paluajtshme (ndërtesa, tokë bujqësore, truall).

Ndërkohë që pesha e kësaj të fundit është tkurrur, pesha e të ardhurave nga taksa e ndikimit në infrastrukturë nga ndërtime te reja është rritur me ritme të përshpejtuara. Në vitin 2018, këto dy lloje taksash përfaqësuan 81.6% ndaj totalit të të ardhurave nga taksat vendore.

Në të kundërt, pesha dhe kontributi i tatimit të thjeshtuar mbi fitimin e biznesit të vogël dhe taksat e tjera u tkurrën në vitin 2018.

Taksa mbi pasuritë e paluajtshme dhe transaksionet e kryera mbi to, përbën një burim të qenësishëm dhe të qëndrueshëm të ardhurash për buxhetin vendor. Në tre vitet e fundit, të ardhurat nga kjo taksë vlerësohen në rreth 0.3% ndaj PBB-së nominale, raport ky ndjeshëm më ulët krahasuar me mesataren e BE-së prej rreth 1.6% të PBB-së për vitin 2017 (NALAS 2019).

Ndonëse ndër vite të ardhurat e mbledhura nga taksa mbi pasuritë e paluajtshme kanë ndjekur përgjithësisht prirje rritëse, problematikat e lidhura me të drejtat e pronësisë dhe mungesës së regjistrave kadastralë, ndër të tjera, pengojnë shfrytëzimin e plotë të potencialit të kësaj takse.

Në vijim të reformimit rrënjësor të kësaj takse nëpërmjet Ligjit nr. 106/2017 “Për disa ndryshime dhe shtesa në Ligjin nr. 9632, datë 30.10.2006, ‘Për sistemin e taksave vendore’, të ndryshuar”, fillim viti 2019 pritet të jetë dhe momenti kur të gjitha bashkitë në vend do të aplikojnë taksën e pronës sipas metodologjisë të re, bazuar në komunikimet në media të Ministrisë së Financave dhe Ekonomisë

Taksa e pronës

Bazuar në këtë metodologji, baza e taksueshme do të përbëhet nga vlera e tregut e ndërtesës përcaktuar sipas rregullave të vendosura nga qeveria qendrore. Niveli i taksës do të jetë 0.05% e vlerës së banesës për familjarët, dhe 0.2% e vlerës së ndërtesës në rastin e bizneseve.

Në fund të vitit 2018, të ardhurat nga taksa mbi pasuritë e paluajtshme regjistruan një vlerë prej rreth 5.2 miliard lekë , në rritje me rreth 10.6% krahasuar me vitin e mëparshëm. Të gjitha kategoritë përbërëse kontribuan pozitivisht në performancën e të ardhurave nga taksa mbi pasuritë e paluajtshme gjatë periudhës në analizë.

Me informacionet në dispozicion, është vështirë të gjykohet nëse përmirësimi i performancës është përcaktuar nga zgjerimi, nga përmirësimi i normës së mbledhjes, zgjerimi i bazës, apo sa larg potencialit të të ardhurave nga kjo taksë ndodhen bashkitë.

Në nivel bashkie, rreth 43.2% e të ardhurave nga taksa për pasuritë e paluajtshme realizohet në bashkinë Tiranë, rezultat i përqendrimit të një numri të lartë banesash dhe ndërtesash në këtë territor.

Në terma strukturorë, të ardhurat nga taksa mbi ndërtesat zënë peshën më të madhe në totalin nga të ardhurat nga taksa mbi pasurinë e paluajtshme (mesatarisht 73.6% në tre vitet e fundit). Për vitin 2018, të ardhurat nga kjo taksë regjistruan një nivel prej rreth 3.8 miliard lekë, në rritje me rreth 6.9% në terma vjetorë.

Rreth 48.0% e të ardhurave totale nga taksa e ndërtesës u mblodh në bashkinë Tiranë ndjekur nga bashkitë Durrës (7.4% ndaj totalit) dhe Fier (4.1% ndaj totalit). Përdorimi si agjent tatimor i ndërmarrjeve të UK-ve duket të ketë dhënë rezultate pozitive në periudhën e konsideruar.

Të ardhurat nga taksa mbi tokën bujqësore, ndonëse me peshë të moderuar, kontribuan me rreth 628.9 milionë lekë (në rritje me rreth 8% në terma vjetorë) në kategorinë e të ardhurave nga taksa mbi pronën.

Të ardhurat nga taksa e ndikimit në infrastrukturë nga ndërtimet e reja vijuan të rriten me ritme dyshifrore për të tretin vit radhazi. Në vitin 2018, të ardhurat nga kjo taksë shënuan një nivel prej rreth 7.2 miliardë lekë, në rritje me rreth 39.4% në terma vjetorë, ose rreth 2.1 miliardë lekë më shumë krahasuar me vitin e mëparshëm.

Performanca në të ardhurat prej kësaj takse sugjeron për vijimësi të presioneve zhvillimore (rritje e numrit të lejeve të ndërtimit nga bashkitë në vijim të miratimit të planeve të përgjithshme vendore nga rreth 819 leje të reja në vitin 2016 në rreth 1,194 leje të reja në vitin 2017), ndonëse ky presion është përqendruar kryesisht në bashkinë Tiranë.

Zbatimi i Planeve të Përgjithshme Vendore (PPV) nëpërmjet lejeve të reja të ndërtimit, nga një anë, ndikon pozitivisht në rritjen e të ardhurave nga TNI për bashkitë, nga ana tjetër, i vendos ato në një pozicion sfidues për ofrimin e infrastrukturave të nevojshme publike, të cilat gjithashtu kërkojnë financime si në zhvillim fillestar ashtu dhe në mirëmbajtje të vazhdueshme.

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

Ahmetaj: Të regjistrohen pronat, taksa jo ‘kuturu’

KLSH kritikon reformën territoriale, qendrori ndërhyn te vendori

Hyn në fuqi taksa e ndryshuar e pronës