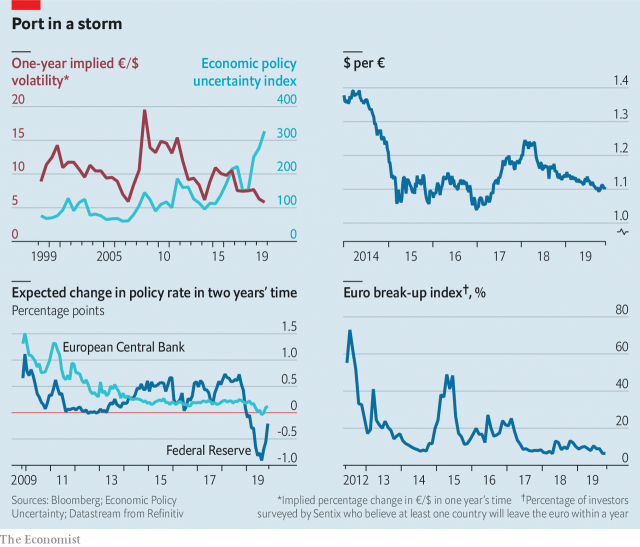

Luhatshmëria e implikuar e dollarit dhe euros është tregtimi në nivelin më të ulët që nga viti 1999.

Luftërat tregtare; biseda për fajësim; përhapja e politikanëve popullistë dhe parlamenteve të varur nëpër Evropë. Nuk është aspak e habitshme që një indeks nga Politika e pasigurisë, një studim gjeopolitik, e vendos paqartësinë globale ekonomike në nivelin më të lartë që kur u krijua matës në 1997. Në të kundërt, paqëndrueshmëria e nënkuptuar e euros është duke tregtuar në nivelin më të ulët që nga monedha e vetme i lindur në 1999.

Kontratat derivative (një derivat është një siguri financiare me një vlerë që mbështetet ose rrjedh nga një aktiv i themeluar ose një grup i pasurive – një pikë referimi) tregojnë se investitorët mendojnë se dyshja e monedhës (kuotimi i dy monedhave të ndryshme, me vlerën e një monedhe që citohet ndaj tjetrës) , aktivi më i tregtuar në tregjet financiare, me 400trn dollarë në vit, do të lëvizë më pak se 6% vitin e ardhshëm.

Më 14 Nëntor, paqëndrueshmëria e nënkuptuar nga kostoja e opsioneve “thirrje” dhe “vendosje” (kontrata që japin të drejtën për të blerë ose shitur me një çmim të paracaktuar në një datë të ardhshme) ra nën nivelet e ditëve të qetë para financiare krizë në 2007.

Pse kjo shkëputje?

Një shpjegim është politika monetare nga të dy anët e Atlantikut. Rezerva Federale filloi të forcojë në 2013, duke zvogëluar programin e saj lehtësues sasior dhe, nga 2015, duke rritur normat e interesit. Në korrik, ulja e saj e parë e normës që nga viti 2008 shënoi një kthesë politikash. Kryetari i saj, Jerome Powell përmendi pasigurinë globale si arsyen kryesore. Në Shtator, Banka Qendrore Evropiane (ecb) uli normat për herë të pestë për të njëjtën periudhë, në -0.5%.

Trajektorët e ndryshëm të politikës monetare të dy bankave qendrore ‘ngjitën’ dollarin lart dhe euron poshtë. Si rezultat, kartmonedha e gjelbër (dollari) blen 22% më shumë euro sesa në vitin 2014. Tani, megjithatë, të dy monedhat kanë ndaluar të tërhiqen në drejtime të kundërta. Tregjet nuk parashikojnë asnjë ndryshim të politikave nga ecb në dy vitet e ardhshme, dhe vetëm një normë e ulur nga Fed.

Një shpjegim i dytë është se, pa marrë parasysh se sa është e gurtë është bërë gjeopolitika, turbullirat zhyten në parëndësi në krahasim me frikën gjatë krizës së borxhit të sovranit në Evropë se monedha e vetme do të shpërthente. Problemet e ndryshme të borxhit të Qipros, Greqisë, Irlandës, Italisë, Portugalisë dhe Spanjës nënkuptonin tregtarët e monedhave me çmim të tillë rreziku.

Një studim nga Sentix, një konsulencë, duke u kërkuar investitorëve të japin një vlerësim të probabilitetit që një anëtar i zonës së euros të largohej brenda 12 muajve tejkaloi 70% në korrik 2012. Potenciali i një kolapsi që pasoi euro shkaktoi paqëndrueshmëri për t’u ngjitur. Kohët e fundit frika e ngjitjes nga Brexit dhe mundësia që Franca të zgjidhte një president populist, Marine Le Pen, bëri të njëjtën gjë.

Se nervat janë qetësuar mund të shihet në rendimentin e bonove të qeverisë dhjetë vjeçare të Italisë. Në vitin 2011 ajo shkoi mbi 7%; tani ulet rreth 1%. Dhe përkundër tronditjeve elektorale dhe bllokimeve të ngushta, një ndarje e euros nuk është në rendin e ditës. Por tregtarët duhet ta mbajnë lart rojën e tyre.

Ashtu si në krizën financiare, edhe kur tregjet duken të qeta, paqëndrueshmëria mund të rikthehet.

/Përkthyer dhe përshtatur për Konica.al nga The Economist