Kursimtarët në të gjithë botën përballen me të njëjtin problem. Llogaritë bankare, fondet e përbashkëta të tregut të parave dhe instrumente të tjerë afatshkurtër të përdorur për të ofruar një kthim të denjë, duket se nuk ofrojnë shumë siguri. Normat janë më të ulëta në terma nominalë sesa ishin 30 vjet më parë për shkak të një rënieje afatgjatë të inflacionit, por ato janë gjithashtu më të ulëta në terma realë. Pandemia e ka bërë akute dilemën. Këtë vit rendimentet nominale të bonove dhjetëvjeçare amerikane, britanike dhe gjermane kanë prekur të gjitha nivelet e tyre më të ulëta në histori.

Kursimtarët ka të ngjarë t’i përgjigjen kësaj situate në një nga tre mënyrat. Ata mund të kursejnë më pak dhe të shpenzojnë më shumë nga të ardhurat e tyre. Një qasje tjetër është të mbajnë më shumë para, për të kompensuar kthimet më të ulëta. Një opsion i tretë do të ishte vendosja e më shumë kursimeve në aktive të rrezikshme, siç janë kapitali i vet, të cilat duhet të japin një kthim më të lartë për një periudhë afatgjatë.

Pra, çfarë do të bëjnë kursimtarët në të vërtetë? Fatkeqësisht, historia nuk është një udhëzues i dobishëm. Ju mund të mendoni se bankat qendrore e kishin parë çështjen, duke pasur parasysh që normat e ulëta të politikës së tyre synojnë të rrisin konsumin (dhe kështu ekonominë) dhe të ulin sasinë që njerëzit mbajnë nën dyshekët e tyre.

Më shumë punë për të kuptuar këtë situatë është bërë në Gjermani, ku normat e ulëta të interesit janë një çështje më e nxehtë politike. Bundesbank ka zbuluar se niveli i kthimeve është bërë më pak i rëndësishëm me kalimin e kohës dhe kjo përcakton sjelljen e kursimtarëve. Sa më shumë para të derdhin qeveritë për shpenzimet sociale, aq më pak njerëz kursejnë, sepse ata presin që shteti t’i ndihmojë ata në kohë të vështira. Demografia gjithashtu ndikon në normën e kursimit: njerëzit priren të kursejnë më shumë kur janë pranë pensionit. Por sapo të dalin në pension, shumica jetojnë me kursimet e tyre, kështu që një rritje e numrit të pensionistëve mund të shkaktojë rënien e normës totale të kursimeve. Kërkimi nga Charles Yuji Horioka i Universitetit Kobe sugjeron që ky ka qenë shkaku kryesor i rënies afatgjatë të normës së kursimit të familjeve në Japoni.

Për aq sa mund të thuhet, marrëdhënia historike midis normave të interesit dhe nivelit të kursimeve duket të jetë e dobët. Studimi i Allianz zbulon se, në Evropë për çdo rënie të një përqindjeje të normave të interesit, kursimet u rritën me 0.2 pikë përqindjeje. Edhe atëherë shkaku dhe pasoja është e vështirë të shkëputet. Bankat qendrore ulin normat në përgjigje të lajmeve të këqija ekonomike dhe lajmet e tilla mund të jenë arsyeja kryesore që kursimtarët bëhen më të kujdesshëm dhe jo normat më të ulta. Shkalla e kursimit të Amerikës ra nga më shumë se 10% para vitit 1985 në më pak se 5% në mes të viteve 2000. Kjo mund të ketë qenë e lidhur me trendin në rënie të normave.

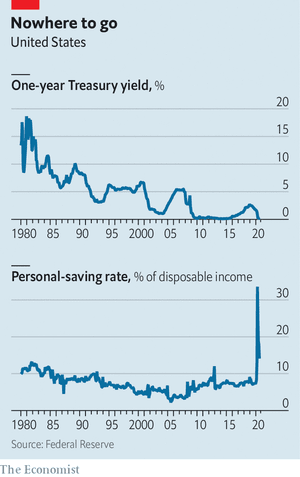

Ankthi për pandeminë ndihmoi që niveli i kursimit në Amerikë të rritet në një rekord të lartë në fillim të vitit; në gusht ishte ende relativisht 14.1%. Instituti i Kompanisë së Investimeve (ici), një grup lobimi për menaxherët e fondeve amerikane, raporton se $ 115 miliardë dolën në fonde të tregut të parave (dmth. depozita afatshkurtra) në mars të këtij viti. “Frika ndihej në diskutime me klientët”, thotë Andy Sieg, president i Merrill Lynch Wealth Management. “Shqetësimi i tyre ishte siguria.

Megjithatë, ndërsa paniku u qetësua, disa kursimtarë u kthyen në një strategji tjetër, të grumbullimit të rrezikut. Tregu i aksioneve amerikane u mblodh, pjesërisht për shkak të veprimit të bankës qendrore. Shumë investitorë me pakicë u turrën, duke blerë aksione përmes platformave të tilla si Robinhood. Me kthime në bono dhe para të gatshme kaq të ulta, aksionet dukeshin tërheqëse, veçanërisht pasi disa ofrojnë një rendiment dividendi që tejkalon kursimet e kthimit që marrin në bankë. Për investitorët që u kthyen në aksionerë në mars, ky efekt i pasurisë lehtësisht i kompensoi ata për kthimet më të ulëta të kursimeve të tjera. Z. Sieg thotë se, dhjetë deri në 15 vjet më parë, pensionistët e pasur amerikanë mund të kenë parkuar shumë nga kursimet e tyre në bonot komunale. Tani ata kanë një portofol më të larmishëm, duke përfshirë kapitalin neto dhe borxhin e korporatave.

Në Amerikë, fitimet në tregun e aksioneve kanë arritur kryesisht tek të pasurit. 1% më i pasur zotëron 56% të tregut të aksioneve, nga 46% në 1990; 10% e lartë zotërojnë 88% të tregut. Një mënyrë e të menduarit për këtë është që shumica e njerëzve lënë mënjanë para për raste urgjente. Njerëzit e varfër mund të mos jenë në gjendje të kursejnë më shumë se kaq, të pasurit mund t’ja lejojnë vetes të investojnë në aksione.

Edhe nëse nuk futen në stoqe, punëtorët e zakonshëm në vendet e pasura ende kanë ekspozim ndaj aseteve më të rrezikshme përmes skemave të tyre të pensioneve. Por këto priren të jenë mjaft të vogla. Bilanci mesatar në një plan amerikan 401 (k) për ata të moshës 55 deri 64 ishte vetëm 61,738 $ në 2019. Një pension prej 4-5% të asaj tenxhere arrin në vetëm 2,500-3,100 dollarë në vit. Në Britani, ku regjistrimi automatik ka sjellë shumë punonjës me të ardhura të ulëta në sistemin e pensioneve, vazoja mesatare e kontributeve të përcaktuara në 2019 ishte vetëm 12,200 dollarë. Dhe aftësia paguese e skemave të pensionit të pagës përfundimtare është përkeqësuar si rezultat i zhvendosjeve në tregje. Kur ata llogarisin koston e përmbushjes së premtimeve të tyre të pensionit, fondet duhet të zbritin koston e detyrimeve të tyre duke përdorur rendimentet e obligacioneve; ndërsa rendimentet kanë rënë ndjeshëm, këto kosto janë rritur. Plani mesatar i pensionit të sektorit publik në Amerikë ishte 72.2% i financuar në 2019, nga 78.4% në 2009, sipas Qendrës për Hulumtime të Pensionit (CRR).

Rreziku është që kursimtarët individualë të ballafaquar me lëvizje marramendëse në tregje dhe skema pensioni të paqëndrueshme mund të zgjedhin të mbajnë kursimet e tyre në depozita. Shumë mund të kenë mungesë të këshillave financiare dhe nuk janë të vetëdijshëm për hapësirën për kthime më të larta ose për shkallën e kursimeve që duhet të lënë mënjanë për t’u përgatitur për pleqërinë e tyre. Një sinjal shqetësues mund të merret nga Britania, ku rregullat u ndryshuan në 2015 për të lejuar njerëzit të tërhiqnin para nga vazot e tyre të pensionit pa përdorur të ardhurat për të blerë një pension vjetor (i cili ofron të ardhura të garantuara).

Me kursimet e tyre të mbërthyer në para të gatshme të moshuarit në të gjithë botën rrezikojnë të mbarojnë paratë para se të vdesin. Kjo tashmë po ndodh në Japoni. “Rënia e normave të interesit praktikisht në zero ka zvogëluar ndjeshëm të ardhurat nga interesi në të cilat pensionistët po llogaritnin, duke u kërkuar atyre që të ulnin kursimet e tyre më shumë sesa kishin planifikuar”, thotë Z. Horioka. Qeveritë prej kohësh i kanë nxitur njerëzit të bëjnë masa për pension, por normat e ulëta e kanë bërë atë më të vështirë për t’u arritur. Me normat që nuk duket se do të lëvizin shumë shpejt, jeta e kursimtarëve do të bëhet edhe më e vështirë.

/Përkthyer dhe përshtatur për Konica.al nga The Economist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN