Tregu i thesarit ka qenë prej kohësh në gjendje të ‘shkundë’ zemrat e të fuqishmëve. I irrituar nga shqetësimet në vitet 1990 se rendimentet e obligacioneve do të rriteshin nëse Bill Clinton, atëherë presidenti i Amerikës, do të shtynte stimulimin ekonomik, James Carville, këshilltari i tij, bëri shaka se ai dëshironte të rimishërohej si treg i bonove, sepse “ju mund të frikësoni të gjithë”.

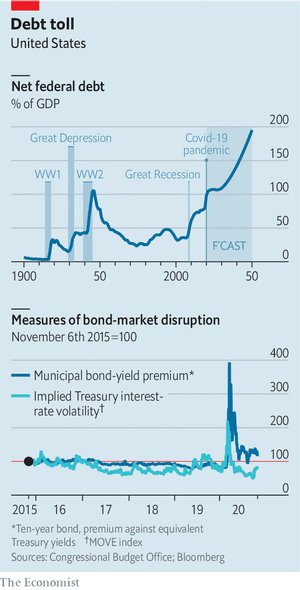

Në çerek shekullin që nga ajo kohë, Thesaret janë bërë akoma më thelbësore për sistemin financiar të botës. Stoku i obligacioneve të tregtueshme arrin në 20.5 dollarë dhe pritet të afrohet me 100% e PBB-së së Amerikës këtë vit, afërsisht dyfishi i aksioneve në vitet 1990. Dominimi i dollarit do të thotë gjithkush i zotëron këto aksione, nga bankat amerikane dhe skemat e pensioneve evropiane te fondet arabe të pasurisë sovrane dhe eksportuesit aziatikë. Rendimenti i Thesareve njihet si norma e interesit “pa rrezik” dhe mbështet vlerën e çdo aktivi tjetër, nga aksionet te hipotekat. Në kohën e stresit investitorët shesin aktive më raciale dhe grumbullohen në Thesare.

Ndërsa The Economist shkroi këtë artikull, rezultati i zgjedhjeve presidenciale të Amerikës ishte ende i panjohur, por gjasat e një presidence të Biden dhe një Senati të kontrolluar nga Republikanët po rritej. Rendimenti në thesaret dhjetëvjeçare ra me 0.12 pikë përqindje në 0.78% në 4 nëntor, ndoshta nga pritjet që shpenzimet qeveritare do të ishin më të ashpra sesa nëse një valë blu Demokratike do të kishte përfshirë Kongresin. Ende, presidenti i ardhshëm mund të shqetësohet për tregun e bonove, jo për shkak të vigjilentëve që e bezdisën z. Carville, por për shkak të rrezikut të një zhurme në hidraulikën e tregut të bonove, ashtu si shkalla e huamarrjes së qeverisë që po rritet ndjeshëm.

Më 14 tetor Randal Quarles, shefi rregullator i Rezervës Federale, tha se zgjerimi i tregut të Thesarit gjatë dekadës së kaluar “mund të ketë tejkaluar aftësinë e infrastrukturës së tregut privat për të përballuar stresin e çdo lloji”. Komentet e tij u nxitën nga frika e përsëritjes së streseve ekstreme në mars dhe prill, ndërsa kërcënimi ekonomik i covid-19 u bë më i qartë. Zakonisht një strehë, tregu i Thesarit konvulsohet. Përhapja e ofertave, hendeku midis çmimit me të cilin mund të blini një obligacion dhe atij me të cilin mund të shisni, ishte 12 herë më i lartë se niveli i tij tipik. Diferenca ndërmjet obligacioneve “gjatë ekzekutimit”, të cilat janë emetuar së fundmi dhe kanë tendencë të jenë më likuide, dhe Thesareve të vjetra “jashtë administrimit” u zgjeruan. Investitorët nxituan të ‘hedhin’ zotërimet e tyre. Yield-et e obligacioneve bashkiake, të cilat tentojnë të tregtojnë me 60-90% të rendimenteve të thesarit, kanë një rritje mbi 350%. Kaosi u përhap në tregjet e borxhit të korporatave dhe panik tek investitorët e kapitalit, duke e detyruar Fed të marrë një vendim.

Për të kuptuar pse u prish tregu i Thesarit, merrni parasysh se si janë rritur ngarkesat në sistem. Stoku i borxhit është rritur nga $ 5trn në 2007, për shkak të stimujve pas krizës financiare, deficiteve nën Donald Trump dhe stimujve këtë vit. Në të njëjtën kohë, “sigurimi i kredisë për familjet dhe bizneset është bërë shumë më i bazuar në treg dhe më pak i bazuar në bankë”, tha Nellie Liang nga Instituti Brookings, një think-tank, në një ngjarje të mbajtur nga New York Fed në shtator. Firmat jobankare që përballen me shpengimet në një krizë mbështeten në shitjen e Thesareve për të përmbushur kërkesën, duke e ngarkuar më tej sistemin.

Ndërsa kërkesat ndaj tyre u rritën, tubat përmes të cilave ndërmjetësojnë tregtitë e Thesarit filluan të tkurren. Tregtimi varet nga të ashtuquajturit “tregtarët kryesorë”, një pjesë e vogël e firmave të lejuara për të blerë bono direkt nga qeveria amerikane. Aksesi në emetim i lejon këta tregtarë, të vendosur kryesisht brenda bankave të mëdha, si JPMorgan Chase ose Goldman Sachs, gjithashtu të mbizotërojnë në ndërmjetësimin e tregtisë së Thesarit. Por aftësia e tyre për të bërë tregje është kufizuar nga rregulloret më të rrepta pas krizës financiare, të tilla si futja e raportit shtesë të levës, i cili mat madhësinë totale të aktiveve të bankës në krahasim me shumën e kapitalit që ata mbajnë. Rregulli është “jo shumë miqësor ndaj aktiviteteve me rrezik të ulët, të cilat përfshijnë blerjen e Thesareve”, thotë Pat Parkinson i Institutit të Bankave të Politikave, një grup lobesh.

Në pranverë, FED lehtësoi presionet duke blerë Thesare nga pjesëmarrësit e tregut që përpiqeshin t’i shesin ato tek ndërmjetësit. Për të inkurajuar aktivitetin e tregtarëve, ajo gjithashtu lejoi bankat të përjashtonin rezervat e mbajtura me Fed dhe Thesaret nga raportet e tyre të levave. Kjo shënoi ndërhyrjen e dytë të Fed në një vit. Në Shtator 2019, ajo lehtësoi presionin mbi tregtarët pas normave të repos, çmimi i paguar për të shkëmbyer një Thesar brenda natës për para, një treg kryesor i financimit për Thesaret, me mbi 10%.

Kërkesa të tilla të tepruara mund të bëhen më të dukshme me kalimin e kohës. Cilado qoftë shkalla e stimulit të miratuar vitin e ardhshëm, tregu i bonove do të fryhet edhe më tej. Zyra e Buxhetit të Kongresit pret që borxhi federal të jetë me vlerë mbi 120 miliardë dollarë në 2050, ose 195% e PBB-së. Rezultati është që “në 10 ose 15 vjet, vetëm gjysma e tronditjes më të madhe si covid-19 … do të shkaktonte të njëjtën shkallë të mosfunksionimit të tregut të thesarit”, vuri në dukje Darrell Duffie i Universitetit të Stanfordit, në konferencën e Fed. “Dhe pas kësaj, goditjet gjithnjë e më të vogla do të ishin të mjaftueshme për të mbytur bilancet e tregtarëve me kërkesa për likuiditet.”

Për të shmangur një skenar të tillë, akademikët dhe pjesëmarrësit e tregut po konsiderojnë se si ta rimodelojnë sistemin. Parimi kryesor përfshin zgjerimin e kapacitetit të ndërmjetësimit. Kjo mund të bëhet në shumë mënyra. Kufizimet që ngushtojnë ndërmjetësimin mund të lirohen, ose lista e tregtarëve kryesorë mund të zgjerohet, për të përfshirë më shumë banka dhe institucione jobankare.

Zgjidhjet e tjera janë më radikale. Në vend që të tregtojnë përmes ndërmjetësuesve, siç bëjnë sot, pjesëmarrësit e tregut mund të tregtonin drejtpërdrejt me njëri-tjetrin. Fed mund të bëjë gjithashtu disa nga ndërhyrjet e saj të përhershme. William Dudley, një ish-zyrtar i Fed, favorizon një strukturë “repo në këmbë”, e cila do t’u lejonte zotëruesve të Thesareve t’i ndërronin ato me para në çdo kohë, duke zvogëluar mundësinë e një paniku. Cilado qoftë zgjidhja, rëndësia e tregut të bonove është aq e madhe saqë do të mirëpritet jo vetëm nga ligjvënësit e Amerikës, por edhe nga investitorët e botës.

/Përkthyer dhe përshtatur për Konica.al nga The Economist