Nga Les Nemethy, CEO, Euro-Phoenix Financial Advisors Ltd., ish-bankier në Bankën Botërore

Sanksionet e fundit kundër Rusisë shkaktuan një rënie të papritur të rublës, nga 81 rubla për dollar, në 150 rubla për dollar.

Ndonëse pushtimi i Ukrainës shkoi keq për rusët dhe sanksionet bënë shumë dëm, nga 7 marsi deri më 3 prill 2022, rubla u rikthye në nivelin 85 rubla për dollar. Çfarë ndodhi?

Është shumë e thjeshtë: Rusia deklaroi se duke filluar nga 1 prilli, dërgesat e gazit në vendet “jomiqësore” duhet të paguhen në rubla, ose në ar. Banka qendrore ruse gjithashtu ra dakord që të blinte ar me 5000 rubla për gram, duke e lidhur në mënyrë efektive rublën, si me arin, edhe me naftën.

Rusët arritën të forconin monedhën e tyre duke

(a) rritur kërkesën për rubla (p.sh. importuesit e gazit duhej të blinin rubla për të blerë gaz) dhe

(b) duke e lidhur atë me arin. Rusia sapo njoftoi se ky rregull do të jetë prototip edhe për mallra të tjerë në të ardhmen (p.sh. grurë, plehra kimike, etj.) Kushtet e tregtisë gjithashtu u zhvendosën masivisht në avantazh të Rusisë, (p.sh. u rritën çmimet e energjisë dhe mallrave të lidhura me ushqimin, që janë eksportet kryesore të Rusisë).

Në këtë luftë financiare, çdo palë luajti duke shfrytëzuar pikën e saj të fortë – SHBA-ja me kontrollin e sistemit të pagesave në dollarë amerikanë, rusët me fuqinë e tyre në energji (duke qenë eksportuesi më i madh i gazit në botë dhe eksportuesi i tretë më i madh i naftës).

Zoltan Pozsar, analist i njohur në Credit Suisse dhe ish-zyrtar në Departamentin e Thesarit të SHBA-së, deklaroi se jemi duke hyrë në një rend të ri monetar, të cilin ai e quan Bretton Woods III: “Mallrat janë burime reale… dhe pabarazia e burimeve nuk mund të zgjidhet nëpërmjet lehtësimit sasior… ju mund të shtypni para, por jo naftë për t’u ngrohur, apo grurë për të ngrënë”.

Sipas Pozsar, Bretton Woods I ishte marrëveshja pas Luftës së Dytë Botërore që krijoi një dollar amerikan të këmbyeshëm me ar, si monedha rezervë globale. Bretton Woods II filloi në vitin 1971, kur Nixon pezulloi “përkohësisht” këmbimin e dollarit amerikan në ar.

“Tani, ne po dëshmojmë lindjen e Bretton Woods III – një rend i ri botëror monetar, i përqendruar në monedhat e bazuara në mallra në Lindje, që ndoshta do të dobësojë sistemin euro-dollar dhe do të kontribuojë në forcat inflacioniste në Perëndim… Më parë, Perëndimi mund të thoshte thjesht: “monedha jonë, problemi juaj”. Tani, Lindja mund të thotë: “malli ynë, problemi juaj”.

Pozsar beson se epoka e Bretton Woods III do të karakterizohet nga një inflacion më i lartë dhe norma më të larta interesi. Qeveritë do të zëvendësojnë rezervat në valutë të huaj me rezerva të mallrave. Kërkesa për dollarë do të jetë më e ulët, pasi më pak dollarë do të mbahen si rezervë dhe do të kryhet më shumë tregti në monedha të tjera.

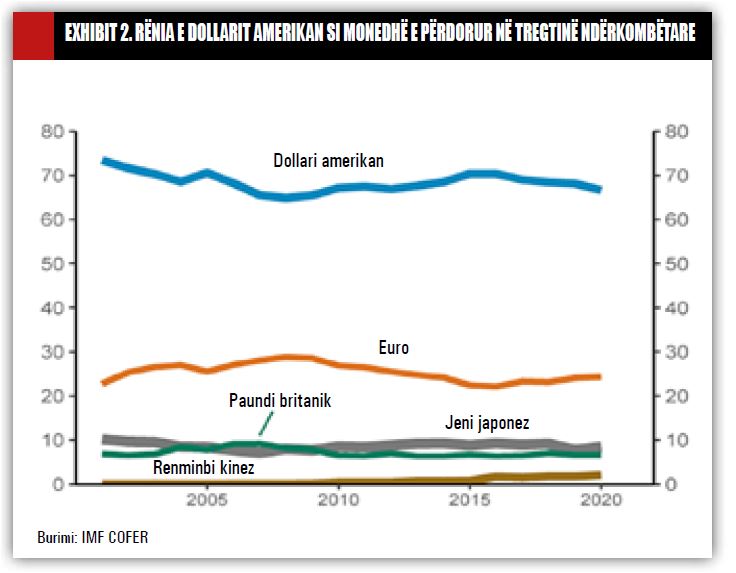

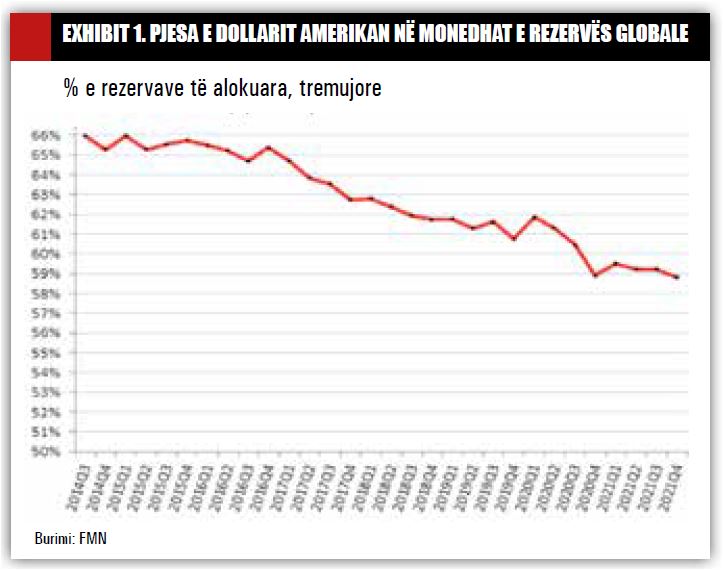

Dy grafikët e mëposhtëm ilustrojnë rënien e përdorimit të dollarit amerikan në vitet e kaluara, si pjesë e Monedhave të Rezervës Globale, dhe si pjesë e monedhave të përdorura në tregtinë ndërkombëtare:

Tendencat

Sipas një studimi të fundit të FMN-së, të quajtur “Erozioni i fshehtë i mbizotërimit të dollarit”, menaxherët e rezervës janë larguar nga dollari në dy drejtime, me një të katërtën drejt monedhës kineze renminbi dhe tre të katërtat drejt monedhave të vendeve më të vogla që tradicionalisht kanë luajtur rol të kufizuar si asete rezervë.

Ekziston frika se sekuestrimi i aseteve rezervë ruse, mund të përshpejtojë këtë prirje.

Sipas Pozsar, “kur kjo krizë (dhe luftë) të përfundojë, dollari amerikan do të jetë shumë më i dobët dhe monedha kineze renminbi do të jetë shumë më e fortë, e mbështetur nga një shportë mallrash”.

Sipas mendimit tim, kinezët janë aleatë shumë më të ngushtë me Rusinë në këtë formë të luftës monetare/mallrave sesa aleatë në kuptimin ushtarak.

Mund t’ju kujtohet se, në shkurt 2022, Putin dhe Xi nënshkruan një deklaratë të përbashkët duke bërë thirrje për një rend të ri botëror. Kinezët nuk e kanë fshehur dëshirën për të krijuar një rol global për juanin.

Nëse skenari Bretton Woods III do të shfaqej me kalimin e kohës, kjo do të ulte privilegjin e tepruar të statusit aktual të dollarit amerikan, si monedha rezervë botërore. Për më tepër, nëse Pozsar ka të drejtë, impulsi deflacionist i Bretton Woods II (globalizimi, tregtia e lirë, etj.) do të kthehet në një impuls inflacionist (autarkia, dyfishimi i zinxhirëve të furnizimit, etj.)

Ky artikull nuk duhet të interpretohet në asnjë mënyrë si parashikim i kolapsit të papritur të dollarit amerikan në një periudhë afatshkurtër dhe afatmesme. Dollari amerikan mbetet jashtëzakonisht dominues, si në funksionet e tregtisë dhe në atë të monedhës rezervë; një skenar më i mundshëm është erozioni i tij afatgjatë.

Aktualisht, kinezët dhe rusët duket se po e luajnë lojën e monedhës në një mënyrë më krijuese se amerikanët. Rezerva Federale ka ngecur në një udhë pa krye për sa i përket inflacionit. Ne jemi ende në fazat fillestare të një rënie afatgjatë të dollarit amerikan. Megjithëse kjo prirje është e pashmangshme, ajo nuk është e pakthyeshme: për shembull, një kolaps ekonomik në Rusi ose kriza e pasurive të paluajtshme në Kinë, mund të ngadalësojë ose të ndryshojë prirjen.

Shiheni rendin e sotëm monetar botëror si të ishte një lojë, ku rregullat po ndryshojnë gjatë gjithë kohës, jo papritur, por në mënyrë graduale, dhe nuk ka asnjë arbitër. Ju duhet të kuptoni se si evoluojnë rregullat ndërkohë që ecni përpara, çka e bën lojën edhe më sfiduese./monitor/

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

A do të bëhet Amerika Arabia Saudite e gazit natyror?