Fjala “pension” nënkupton një fluks pagesash për sigurimin e të ardhurave që fillojnë kur një individ del në pension derisa të shkëputet zinxhiri i jetës.

Sistemi i pensioneve është përcaktuar si skicë ose një përbërje kushtesh ligjore, monetare dhe financiare që përcakton rregullat dhe kriteret për funksionimin e tij, ku individët që kanë arritur moshën e pensionit, marrin një pagesë që është rezultat i kontributeve që kanë derdhur në arkat e shtetit.

Shqipëria, si shumë vende komuniste, përballet me probleme të shumta ekonomike, sociale që e pengojnë gjithnjë e më shumë zhvillimin e vendit në kuadrin e një ekonomie të lirë. Një nga këto probleme është edhe sistemi i pensioneve.

Procesi i ndryshimit që ka kaluar Shqipëria, nga një sistem i centralizuar në një sistem i tregut të lirë si dhe miratimi i sistemit të ri ka pasur dhe vazhdon të ketë vështirësi. Shumë nga këto vështirësi krijojnë ndërlikime në proceset e vendimmarrjes dhe në zbatimin e reformave të ndryshme në aspektin ekonomik, social dhe politik.

Edhe pse sistemi i pensioneve në Shqipëri ka kaluar një sërë reformash të rëndësishme, këto reforma nuk mjaftojnë për të shmangur një krizë në vitet e ardhshme nisur nga tendencat demografike të popullsisë.

Varianti i propozuar nga Banka Botërore, futja e sistemit me shumë shtylla, aplikuar në shumë vende evropiane të cilat kanë arritur të shmangin problemin e plakjes së popullsisë, duken të përshtatshme për shumë dekada të tjera në vendin tonë.

Së pari, skema shqiptare e pensioneve nuk konsiderohet e qëndrueshme për shkak të normës së kontributit për punonjësit, e cila nuk mjafton për të mbuluar nevojat për pagesa pensionesh.

Sipas studimeve të ekpsertëve ekonomikë, qëndrueshmëria sociale dhe financiare e sistemit të pensioneve mbetet e pambrojtur. Ajo vuan nga një deficit i lartë që e bën atë financiarisht të ndaluar. Si rezultat, çdo qeveri që ka drejtuar vendin në këto kohë tranzicioni është vendosur në vështirësi dhe është detyruar të pranojë financimin e skemës nga buxheti i shtetit.

Së dyti, skema ofron përfitime më të ulëta për disa kategori. Mbështetja e pensionit nuk mjafton për të jetuar një jetë të plotësuar me kushte dhe dinjitet specifik. Shuma e pensionit për shumicën e përfituesve është nën nivelin e duhur për të përmbushur nevojat bazë të jetës.

Së treti, skema karakterizohet nga theksimi i elementeve të padrejtësisë sepse disa grupe përfitojnë kontribute shumë të larta dhe kontribuojnë më pak se të tjerët. Për më tepër, edhe pse të gjithë të moshuarit mbulohen nga skema falë punësimit të plotë në periudhën e komunizmit, një pjesë e madhe e popullsisë në moshë pune sot nuk është e siguruar për shkak të papunësisë dhe informalitetit të lartë në të njëjtën kohë. Papunësia është një faktor që ndikon sistemin e pensioneve sepse një i papunë nuk arrin të mbulojë kontributet e tij.

Informaliteti është aspekt që cënon mirëfunksionimin e skemës së pensioneve, sepse dikush që punon në mënyrë të paligjshme, nuk krijon fonde të mjaftueshme kontributesh për të mbështetur vitet e pensionit. Kjo ka përkeqësuar marrëdhëniet ndërmjet kontribuesve dhe përfituesve, duke krijuar një tendencë negative për të ardhmen, ku shumë të moshuar nuk do të arrijnë të marrin pension.

Në këtë mënyrë, sistemi shqiptar i pensioneve nuk është më në gjendje të balancojë përshtatshmërinë e përfitimeve për të përballuar shpenzimet, aq më tepër kur kemi parasysh faktorin e plakjes së popullsisë.

Vlerësimet për projeksionet e popullsisë për të ardhmen tregojnë se numri i njerëzve në moshë madhore do të rritet gjithnjë e më shumë krahasuar me një rënie më të madhe të numrit të tyre në moshë të re.

Pra, nga njëra anë kemi më pak financime nga kontribuesit në skemë, nga ana tjetër ka më shumë njerëz që duhet të përfitojnë pension. Duke marrë në konsideratë pikat e lartpërmendura, është evidente se një nga mënyrat për të zgjidhur problemet e sjella nga skema e pensioneve është nëpërmjet miratimit dhe promovimit të përdorimit të skema private të pensioneve.

Në vendin tonë kjo skemë, si pasojë e shumë faktorëve, ende nuk ka njohur zhvillimin e duhur duke vështirësuar mundësitë për një ndikim të rëndësishëm në adresimin dhe zgjidhjen e problemit të qëndrueshmërisë së pensioneve.

Sfidat me të cilat po përballet skema aktuale e pensioneve

Mosha e daljes në pension për femrat dhe meshkujt

Përsa i përket femrave, rritja e moshës ka filluar nga 1 janari 2015 dhe do të vazhdojë deri në 2056. Kjo rritje pritet të jetë 2 muaj çdo vit. Me rritjen graduale parashikohet që në vitin 2056, një femër do të dalë në pension në moshën 67 vjeç. Për meshkujt që aktualisht dalin në pension në moshën 65, mendohet një tjetër plan për rritjen graduale të moshës së daljes në pension të tyre.

Deri në vitin 2032, për meshkujt përfitimi I pensionit të moshës nuk do të ndryshojë asnjë muaj. Në vitin 2033, një mashkull do të fillojë duke dalur në pension në moshën 65 vjeç e 1 muaj.

Kjo skemë do të vazhdojë deri në vitin 2056, kur një burrë duhet të jetë 67 vjeç për të marrë pensionin e pensionit. Pra, në vitin 2056, mosha e daljes në pension do të barazohet si për meshkujt ashtu edhe për femrat.

Vitet e Kontributeve

Me skemën ekzistuese, 35 vite sigurime shoqërore nevojiten si kontribute për përfitimin e plotë të pensionit ndërsa periudha minimale për të siguruar pensionin është 15 vite.

Për të përfituar pensionin e plotë, një person përveç kriterit të plotësimit të moshës, duhet të ketë 35 vite punë me sigurime të paguara. Nëse vitet e punës nuk plotësohen, atëherë personat nuk plotësojnë pension të plotë.

Të dhënat zyrtare tregojnë se nga viti në vit, pensionistët e rinj nuk arrijnë të përmbushin kriterin e viteve të punës.

Vitin e kaluar personat që dolën në pension kishin punuar me sigurime mesatarisht 28 vite ose 7 vite më pak, se kriteri ligjor 35 vite për pension të plotë.

Plakja e popullësisë dhe tkurrja e popullsisë në moshë pune

Numri i të moshuarve në Shqipëri pritet të rritet më shumë se dyfish, në 25% në 2050. Tetë vite më parë, në vitin 2014, një në tetë shqiptarë ishte mbi 65 vjeç, ndërsa në vitin 2050 pritet që dy në tetë shqiptarë do të jenë mbi këtë moshë.

Shqipëria, bashkë më disa vende të Europës Lindore është e ekspozuar nga fenomeni i plakjes së popullsisë që në vetvete sjell rënien e numrit të punonjësve dhe kontributeve në skemat e pensioneve, por edhe nga informaliteti i lartë i punës që gjithashtu përkeqëson deficitin.

Popullsia në moshë pune, e cila financon përfitimet për të moshuarit, po tkurret dita ditës. Shqipëria pritet të ketë një tkurrje të popullsisë në moshë pune prej 14% në periudhën 2010-2050.

Raporti Kontribues/Përfitues

Sipas audimit të zhvilluar nga Kontrolli i Lartë i Shtetit (KLSH) është vlerësuar se shkalla e zëvendësimit (pension mesatar/contribute mesatare) është shumë e ulët, duke nxitur informalitetin në këtë drejtim.

Megjithëse niveli i kontributeve nuk ka ndryshuar për një kohë të gjatë, paga minimale dhe maksimale që nga viti 2014 janë rritur përkatësisht me rreth 65% dhe 45%, duke sjellur për pasojë që rritja e të ardhurave kontributeve të jetë kryesisht nga rritja e pagës.

Nga auditimi ka rezultuar se:

– mungon strategjia për zhvillimin e sistemit të sigurimeve shoqërore në periudhë afatmesme dhe afatgjatë;

– legjislacioni përkatës është shoqëruar me ndryshime të shumta (deri më tani 22 herë) pa arritur reformimin e sistemit dhe zgjidhjen e problematikave të tij: financimi buxhetor ka ardhur duke u rritur nga viti në vit;

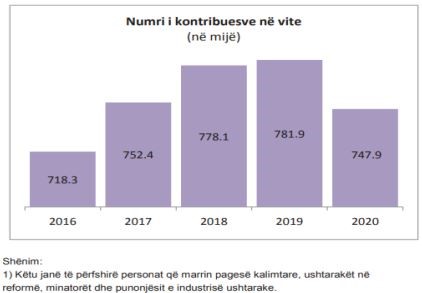

– ka një rritje të ngadaltë dhe të ulët të numrit të kontribuesve, dhe kjo kryesisht në sektorin publik, ndërsa është në ulje numri i të siguruarve të vetëpunësuar në bujqësi;

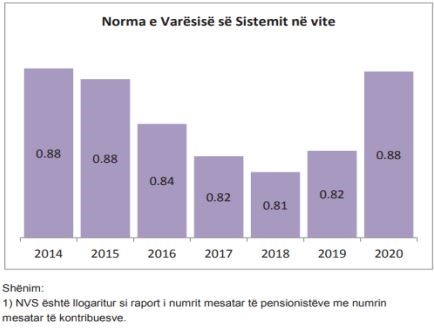

– ka tendencë në rritje numri i përfituesve (pensionistëve), duke e mbajtur shkallën e vartësisë së sistemit në nivele të ulëta 1 kontribuues për 1.42 përfitues.

Pensioni i tavanit dhe i dyshemesë

Skema përcakton një pension dysheme, i cili synon të sigurojë një minimum jetese, pavarësisht se sa është kontributi, ndërkohë që pensioni tavan është hequr. Heqja e tavanit të pensionit maksimal,pritet të ulë kontributin evazionit. Ai synon t’u lejojë individëve mundësinë që të vendosin vetë shumën e pensionit që duan të përfitojnë.

Në skemën e re, çdo vit pune njihet si 1%, me të cilin baza e vlerësueshme është shumëfishuar, ku kjo i referohet pagave reale.

Për të përfituar pension të plotë pleqërie, sipas Ligjit të Sigurimeve duhen jo më pak se 35 vite sigurimi, për personat të cilëve e drejta për pension u ka lindur deri më 31 Dhjetor 2014. Ky pension nuk mund të jetë më pak se 13,753 lekë në muaj, ndërsa pensioni maksimal nuk mund të jetë më shumë se dyfishi i pensionit minimal ose 27,506 lekë.

Indeksimi i pensioneve

Në llogaritjen fillestare të pensioneve përdoren koeficientët e indeksimit. Koeficientët mund të konsiderohen si “faktorë interesi”, përmes të cilëve një pagë shkon në kushtet e mëparshme ekonomike.

Indeksimi i pensioneve bëhet sipas procedurave dhe koeficienti I indeksimit në bazë të vlerësimit të vitit përkatës. Për të rillogaritur pensionin, baza e vlerësuar është rillogaritur.

Përveç pensioneve, qeveria indekson pagat çdo vit për efektin e llogaritjes së pensioneve.

Sipas raportimeve nga Drejtoria e Përgjithshme e Tatimeve, stoku I borxhit për sigurimet e papaguara shoqërore arriti në 17,7 miliardë (144 mln euro) në fund të vitit 2021 me një zgjerim 4.1% në raport me fundin e vitit 2020.

Nga viti 2018 në vitin 2021, borxhi ndaj sigurimeve është zgjeruar me 3,9 miliardë lekë, rreth 28.8%. Detyrimet në këtë zë mjaft sensitiv, përveçse po rriten me shpejtësi, rrezikojnë të jenë një plagë e thellë sociale në vitet në vijim, pasi do të privojë punonjësit e sotëm nga pensioni i nesërm.

Nëse kjo shumë do të ishte derdhur në arkën e sigurimeve shoqërore, do të ishte e mjaftueshme për indeksimin e pensioneve me inflacionin së paku për pesë vitet në vijim.

Numri i debitorëve dhe shuma e detyrimeve të papaguara ndaj sigurimeve shoqërore po rritet ndjeshëm nga viti në vit.

Të ardhurat dhe shpenzimet

Të ardhurat nga kontributet shënuan rritje me 13.6 % në 2021 dhe shpenzimet u rritën me 10.5%, për rrjedhojë deficiti i skemës u thellua dhe subvencioni nga buxheti i shtetit u rrit.

Financimi i skemës publike të pensioneve nga buxheti i shtetit gjatë vitit 2021 ishte 53 miliardë lekë me një rritje vjetore 5%, sipas të dhënave nga Ministria e Financave.

Sipas auditimit të KLSH-së, krahasuar edhe me vendet e rajonit, vijon të ketë një nivel të ulët të të ardhurave nga kontributet shoqërore, në raport me prodhimin e brendshëm bruto (PBB) prej 5.4% në vitin 2021. Një numër i konsiderueshëm i subjekteve debitorë prej 103,628 njësi (kryesisht të biznesit të vogël rreth 75%), si dhe ndryshimet e gjëra të ligjit në 2014 nuk i kanë dhënë zgjidhje problematikave të skemës së sigurimeve shoqërore në vendin tonë, duke i shkaktuar pasoja kontribuesve në përfitimin e pensioneve.

Në kushtet aktuale, KLSH-ja ka rekomanduar që Instituti i Sigurimeve Shoqërore në bashkëpunim me Ministrinë e Financave dhe Ekonomisë të hartojë Strategjinë e zhvillimit të sistemit të Sigurimeve Shoqërore, me qëllim arritjen e konsolidimit të skemës, si dhe të mundësojë rritjen e performancës nëpërmjet një reforme të qëndrueshme që i përgjigjet problematikave të sistemit të sigurimeve shoqërore.

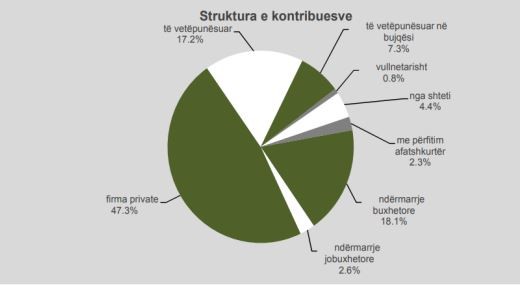

Struktura e kontribuesve

Kontribuesit krysore të skemës së pensioneve janë firmat private me 47.3%, ndjekur nga ndërmarrjet buxhetore me 18.1% dhe nga të vetëpunësuarit me 17.2%. Ata që kontribuojnë më pak janë grupet vullnetare me 0.8%.

Struktura e Pensioneve urbane

Pensionet urbane në fund të vitit përbëhen kryesisht nga pensionet e pleqërisë me 81.2%, ndjekur nga pensionet e invaliditetit me 11%, si dhe pensionet familjare me 7.8%.

Detyrimet

Kontrolli i Lartë i Shtetit pas një inspektimi në skemën publike të pensioneve gjeti se, rritja e detyrimeve në vitin 2020 ishte sa 75% e deficitit të skemës së pensionit të qytetit me një zgjerim 5%, në krahasim me vitin 2019.

Të dhënat tregojnë se 94% e detyrimeve ndaj ISSH-së zotërohen nga sektori privat dhe kryesisht biznesi i madh me mbi 63% të shumës dhe pjesa tjetër nga biznesi i vogël. Entet publike zotërojnë rreth 6% të totalit të detyrimeve.

Detyrimet e akumuluara, të cilat duhet të shkonin për llogari të arkës së Sigurimeve Shoqërore kanë krijuar efekte negative të shumëfishta. Në kushtet e mospagesës së sigurimeve, buxheti I shtetit duhet të subvencionojë nga taksat e përbashkëta skemën e pensioneve për të kryer pagesat për përfituesit aktualë.

Alternativa, Fondet Private

Tregu i pensioneve vullnetare, me gjithë problematikën, paraqitet në fazën zhvillimore të tij.

Sipas të dhënave nga Autoriteti i Mbikëqyrjes Financiare, në fund të muajit shtator pak më shumë se 36 mijë shqiptarë ishin të anëtarësuar në këto fonde.

Fondet janë zgjeruar me afërsisht 900 anëtarë gjatë tremujorit të tretë dhe me 2400 të tillë që nga fillimi i vitit.

Vlera neto e aseteve të tregut në fund të shtatorit arriti në 5.45 miliardë lekë ose rreth 46.5 milionë euro, në rritje me 19% që nga fillimi i vitit 2022.

Asetet e fondeve të pensionit janë të investuara të gjitha në bono dhe obligacione të qeverisë shqiptare.

Sipas vlerës së aseteve, fondi më i madh është Fondi i Pensioneve Vullnetare SIGAL me 44.2% të tregut.

Fondet private të pensioneve janë promovuar kryesisht nga punëdhënësit, në formën e skemave profesionale si benefite për punonjësit, por në vitet e fundit ka një shtim të interesit edhe nga kontribues të pavarur individualë.

Kjo tregon një rritje të ndërgjegjësimit rreth nevojës për të krijuar një mbrojtje financiare në pleqëri dhe për të ulur varësinë nga skema e detyrueshme bazë e sigurimeve shoqërore.

Parlamenti pritet të miratojë ligjin e ri për Fondet Private të Pensioneve, që synon të shtojë incentivat fiskale dhe t’i bëjë këto fonde më tërheqëse për publikun. Ligji i ri pritet të rrisë përjashtimin e kontributeve prej tatimit mbi të ardhurat deri në vlerën e pagës minimale mujore, si për punëmarrësin, ashtu edhe për punëdhënësin. Vlera e kontributeve do të përjashtohet nga tatimi në momentin e përfitimit si dhe pensioni privat do të tatohet vetëm për pjesën e kthimit nga investimi të kontributeve të akumuluara. Megjithatë, drejtuesit e fondeve mendojnë se e vetmja mënyrë për të masivizuar pjesëmarrjen e shqiptarëve në këto fonde do të ishte përfshirja e tyre si kolonë integrale e sistemit të detyrueshëm të pensioneve.

Sipas ekspertëve në Institutin e Sigurimeve Shoqërore, mosplotësimi i viteve të punës nga gjeneratat e reja të pensionistëve është reflektim i problematikave të tranzicionit, si emigracioni dhe informaliteti në tregun e punës.

Vitet e fundit numri i emigrantëve që përfitojnë pension është rritur. Duke qenë se shumica e tyre janë larguar në dekadën e parë të tranzicionit, ata arrijnë të plotësojnë kushtet vetëm për përfitim të pensionit minimal me 15 vite të siguruara. Një pjesë e madhe e atyre që jetojnë në Shqipëri nuk arrijnë të përmbushin kërkesën ligjore për pension të plotë, për shkak se, shpesh kanë punuar në informalitet dhe nuk i kanë paguar rregullisht sigurimet shoqërore.

Për këto arsye, pensionet e reja të pleqërisë vit pas viti po vijnë me ulje.

Të dhënat zyrtare të Institutit të Sigurimeve Shoqërore tregojnë se, pagesa mesatare për pensionet e reja që u lidhën në vitin 2021 ishte 14,652 lekë, në rënie me 2.5% krahasuar me vitin 2020.

Që nga aplikimi i reformës, periudha mesatare kontributive për pensionet e reja të pleqërisë ka pësuar rënie të ndjeshme. P.sh., në vitin 2015, pensionistët që dolën atë vit në pension kishin derdhur contribute afërisht për 32.3 vite pune, ndërsa ata që kanë dalë në pension në vitin 2020 kanë paguar kontribute për 29.4 vite pune, sipas të dhënave zyrtare nga instituti I Sigurimeve Shoqërore.

Në harkun e pesë viteve, mosha mesatare kontributive për pensionet e reja ka rënë afërisht me 5 vite. Shumica e sistemeve të sigurimit të pleqërisë sot janë të qeverisura në mënyre publike dhe paguajnë “përfitime të përcaktuara” në bazë të formulave që bazohen në pagat e punonjësve, vitet e shërbimit etj. duke u financuar nga kontributet e të punësuarve aktualë, në bazë të sistemit PAYG. Këto sisteme ekzistuese, jo gjithnjë janë në gjendje të mbrojnë në mënyrë të pranueshme pensionistët e sotëm, si dhe ata që do të moshohen në të ardhmen.

Gjetjet dhe Rekomandime:

● Sipas studimeve të ekpsertëve ekonomikë, qëndrueshmëria sociale dhe financiare e sistemit të pensioneve mbetet e pambrojtur. Ajo vuan nga një deficit i lartë që e bën atë financiarisht të ndaluar.

● Skema ofron përfitime më të ulëta për disa kategori. Mbështetja e pensionit nuk mjafton për të jetuar një jetë të plotësuar me kushte dhe dinjitet specifik. Shuma e pensionit për shumicën e përfituesve është nën nivelin e duhur për të përmbushur nevojat bazë të jetës.

● Të dhënat zyrtare tregojnë se nga viti në vit, pensionistët e rinj nuk arrijnë të përmbushin kriterin e viteve të punës. Vitin e kaluar personat që dolën në pension kishin punuar me sigurime mesatarisht 28 vite ose 7 vite më pak, se kriteri ligjor 35 vite për pension të plotë.

● Sipas raportimeve nga Drejtoria e Përgjithshme e Tatimeve, stoku i borxhit për sigurimet e papaguara shoqërore arriti në 17,7 miliardë (144 mln euro) në fund të vitit 2021 me një zgjerim 4.1% në raport me fundin e vitit 2020. Nëse kjo shumë do të ishte derdhur në arkën e sigurimeve shoqërore, do të ishte e mjaftueshme për indeksimin e pensioneve me inflacionin së paku për pesë vitet në vijim.

● Shpenzimet në vlerë për sigurimet shoqërore po rriten më shpejt se të ardhurat nga sigurimet, ndërkohë që presionet për rritje të shpenzimeve në vitet në vijim po shtohen nga plakja e popullsisë. Gjatë periudhës 2010-2020, përfituesit në skemën e pensioneve u rritën me 22%, por ndërkohë pagesat e një pensioni mesatar për një pensionist është në rënie.

● Në kushtet aktuale, KLSH-ja ka rekomanduar që Instituti I Sigurimeve Shoqërore në bashkëpunim me Ministrinë e Financave dhe Ekonomisë të hartojë Strategjinë e zhvillimit të sistemit të sigurimeve shoqërore, me qëllim arritjen e konsolidimit të skemës, si dhe të mundësojë rritjen e performances nëpërmjet një reforme të qëndrueshme që i përgjigjet problematikave të sistemit të sigurimeve shoqërore.

● Për të evituar këto probleme aktuale të skemës së pensionit, rekomandohet kalimi në sisteme të përziera që janë pjesërisht me kontribute të përcaktuara, të kapitalizuar dhe të administruar privatisht, të koordinuara me sistemin me përfitime totalisht të përcaktuara PAYG dhe të administruara në mënyrë publike.

Kështu do të mund të arrijmë në një sistem me përbërje tre kolonëshe.

• KOLONA E PARË, e detyrueshme, e administuar në mënyrë publike dhe e financuar nga kontributet, që ka për qëllim rishpërndarjen. Kjo kolonë krijon një rrjet mbrojteje shoqërore, veçanërisht për të moshuarit, të ardhurat e të cilëve për të jetuar janë të ulëta dhe quhet shkurtimisht PAYG.

• KOLONA E DYTË, pension nga punësimi, e administruar privatisht dhe tërësisht e kapitalizuar, që mbulon objektivin e kursimeve. Ajo lidh përfitimet në mënyrë aktuale me kontributet, ku si në skemën me kontribute të përcaktuara, kjo kolonë është totalisht e kapitalizuar dhe e administruar në mënyrë konkuruese privatisht. Ndërtimi i kësaj kolone përbën një ndër pikat më të rëndësishme të reformave të ndërmarra në fushën e sigurimeve shoqërore.

• KOLONA E TRETË, vullnetare për njerëzit që duan më shumë përfitime financiare në pleqëri.

Edhe ekspertët e fushës janë shprehur vazhdimisht se nevojiten ndërhyrje në sistemin e pensioneve dhe ofrimi i formave alternative midis sistemit shtetëror dhe atij privat, i cili do të gjeneronte pensione më të larta për qytetarët.

I këtij mendimi është edhe Elvis Ponari, CEO i Fondit të Pensioneve Vullnetare SIGAL, njëherazi edhe Kryetar i Shoqatës së Siguruesve të Jetës, Pensioneve dhe Fondeve të Investimeve.

“Në botë, në Europë. E ke edhe në Maqedoni. Ti do marrësh 20% nga ISSH, 20% nga Kolona e Dytë, pension nga punësimi që është një skemë suplementare dhe 20% nga Kolona e Tretë ose Pensioni Vullnetar. Që kur të dalësh në pension të marrësh të paktën 60% të pagës tënde të fundit”, shprehet ndër të tjera Ponari.

Sipas ekspertëve, vendet e zhvilluara, përfshi këtu një pjesë të rajonit të Ballkanit, e kanë zgjidhur problemin e pensioneve me një bashkëpunim shtet-privat, që nënkupton vënien në funksion të Kolonës së Dytë.

Benefitet e “Kolonës së Dytë”

“Kolona e Dytë” ose pension nga punësimi siç e quajmë ne, nuk ndryshon asgjë. Qytetarët do vazhdojnë të paguajnë njëlloj siç bëjnë edhe tani. Vetëm se në këtë rast 3% që i hiqet skemës shtetërore (21,4%) paguhet në 4 Fondet e Pensionit Privat që operojnë në Shqipëri.

“Kolona e Dytë” ka efekt social pasi qytetarët do të kenë dy pensione ose rroga në moshën e lënies së punës. Një nga skema shtetërore dhe një nga ajo private. Pra, kjo përkthehet në nivele më të larta pensioni për çdo qytetar.

“Kolona e Dytë” ndihmon edhe luftën kundër evazionit pasi çdokush do të deklarojë pagën e plotë pasi do të kërkojë të marrë të plotë edhe 3%-in e skemës private. Shumë qytetarë do të duan të futen në skemë dhe kjo do të ulë automatikisht edhe “punësimin në të zezë”, siç e quajmë rëndom. Pra, ndihmon vendin ekonomisht dhe shtetin për të ulur informalitetin.

“Kolona e Dytë” ka efekt pozitiv për të gjithë shoqërinë pasi paratë tani janë investuar në obligacione shtetërore dhe nëse shteti shpenzon fitojmë të gjithë. Rritet besimi te shteti…

5 arsyet pse duhet të kemi një Fond Pensioni Vullnetar:

1- Kursimet rriten me interesa të larta

2- Pensioni vullnetar në bazë të kontributeve tuaja mud të jetë me i lartë se pensioni që do të merrni nga punësimi

3- Është i trashëgueshëm në rast fatkeqësie si humbja e jetës

4- Niveli jetesës rritet pasi ju do të keni 2 pensione, një nga punësimi dhe një vullnetar.

5- Përfitimi fiskal pasi kontributet në fond nuk vlersohen si të ardhura personale, pra taksat që paguajmë përllogariten vetëm për pjesën e mbetur të pagës bruto.

Mos prisni më! Vitet kalojnë shpejt dhe për të patur një moshë të tretë sa më të qetë financiarisht, duhet menduar sa më herët.

Gjetjet në artikull janë pjesë e një studimi të Organizatës “Qëndresa Qytetare” dhe “National Endowment for Democracy” mbi skemën e pensioneve në Shqipëri, problematikat që e shoqërojnë dhe projeksionet për të ardhmen.

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

Pensioni vullnetar: Siguri për të ardhmen e gjithësecilit

Pensionet private në rritje edhe këtë vit