Pak ditë më parë, më 18 qershor, Gjykata Kushtetuese dëgjoi në seancë plenare argumentat e shoqatave të profesionistëve të lirë, që ishin ankimuar për ndryshimet në ligjin “Për tatimin mbi të ardhurat”, ndryshime që u bënë vepruese nga 1 janari 2024.

Shoqatat kërkuan pezullimin e këtyre ndryshimeve. Gjykata Kushtetuese nuk pranoi kërkesën e pezullimit, por mëtoi se do të vendoste për këto ankimime të martën datë 25 qershor.

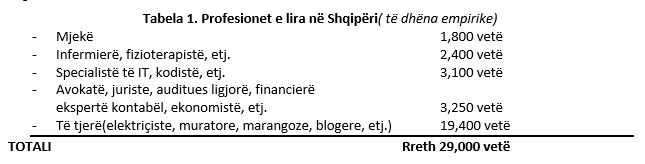

Kush jemi?

Ligji i ri për tatimin mbi të ardhurat, funksionues qe nga 1 janari i këtij viti, ka vendosur më shumë drejtësi në sistem, duke taksuar më drejt të ardhurat nga puna, pavarësisht formës së organizimit.

Ata që ankohen janë një pjesë e mirë e atyre prej nesh që ofrojnë në treg shërbime juridike, financiare, mjekësore, inxhinierike, auditimi, kontabiliteti, marketingu, sigurimesh, shitblerje pronash, teknologji informacioni, publicitet, opinion në internet(bloger), etj. Sipas Ministrisë së Financave, jemi 25 mijë të tillë, të rregjistruar në tatime me NIPT si të vetëpunësuar.

Përgjithësisht përfaqësojmë sipërmarrje të vetëpunësuarish, me shpenzime shumë të vogla veprimi.

Duke patur shpenzime të vogla, kemi fitim të lartë, nga 70-95 përqind të të ardhurave tona. Ndryshojme jo pak nga bizneset e tjera te vogla, si prodhues të vegjël, tregtarë të vegjël, ambulantë, shërbim individual taksie, etj., që fitojnë nga 5-20 perqind të të ardhurave të tyre, pasi kanë shpenzime të blerjes së mallrave që rishesin apo përpunojnë si dhe kosto të tjera fuqie punëtore, etj.

Si u rritëm?

Gjatë viteve të fundit, u shtuam shumë në syrin e shtetit, pasi mund të kryenim evazion fiskal(shmangje taksash), pa u lagur.

Një pjesë prej nesh shmangën(evaduan) detyrimin ndaj Shtetit, tatimin mbi të ardhurat nga puna si të punësuar, duke u shkëputur nga kontratat tona të punësimit dhe duke realizuar kontrata shërbimi me ish punëdhënësit tanë.

Të dyja palët fitonim, punëdhënësit tanë nuk paguanin pjesën e sigurimeve shoqërore që ata duhet të paguanin, mbi pagat që na jepnin. Ne Shteti nuk na mbante pjesën tonë të sigurimeve shoqërore, si dhe taksën mbi të ardhurat nga puna, por ne i caktonim vetes një pagë minimale dhe paguanim kontributin e sigurimeve shoqërore vullnetare, mbi atë pagë.

Ndryshimet në ligjin “Tatimi mbi të ardhurat” trajtojë gjithashtu shmangien e tatimit që ka rezultuar nga shfrytëzimi në mënyrë jo të ndershme prej nesh, i incentivave të dhëna për biznesin e vogël.

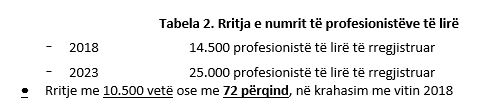

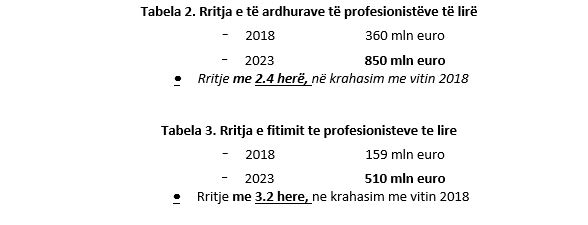

Ndërmjet viteve 2018-2023, numri i subjekteve që ofrojnë shërbime profesionale është rritur me +58%, (10.500 subjekte më shumë), të ardhurat e deklaruara janë rritur +2.4 herë (nga 36 miliardë lekë në 85 miliardë lekë) ndërsa fitimi neto i vetëdeklaruar është rritur +320% (nga 16 miliardë lekë në 51 miliardë lekë).

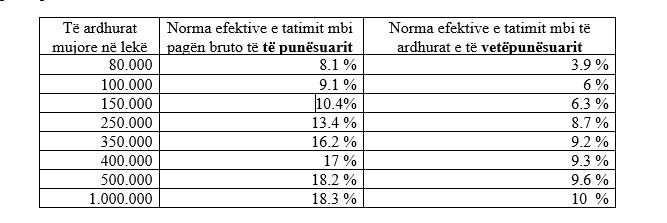

Norma efektive e tatimit për furnizuesit e shërbimeve vijon të mbetet gati dy herë më e ulët se për të punësuarit.

Pse duhet të taksohen shërbimet profesionale?

Janë disa arësye pse evazoret krenare, profesionistet tane te lire qe ankohen per barren e padrejte te takses qe u ka rene mbi supe, duhet te paguajne edhe ata nje perqindje te drejte ne Shtet, mbi te ardhurat qe nxjerrin.

1. E ardhura që arkëtojnë ofruesit e shërbimeve përllogaritet së paku 70% fitim. Në shumë veprimtari profesionale, fitimi neto përfaqëson deri 95% të të ardhurave.

2. Subjektet që ofrojnë shërbime, janë kryesisht të vetëpunësuar të vetëm, ndërsa subjektet në prodhim, tregti, etj, kanë të punësuar dhe përballojnë kosto taksash dhe kontributesh më të mëdha se të vetëpunësuarit e vetëm.

3. Në vitet e fundit, me qëllim shmangien e tatimit (kalimin nga taksimi i pagës 13% dhe 23% tek taksimi i biznesit 0%) një numër i konsiderueshëm prej nesh, kemi kaluar nga marrëdhëniet e punësimit në marrëdhënie kontraktuale, duke e shfrytëzuar në mënyrë jo të ndershme incentivën e dhënë për bizneset e vogla. Gjithashtu tatimi 0 për bizneset e vogla stimuloi faturim “shpenzimesh konsulence” si biznes i vogël pa tatim për kompanitë, me qëllim shmangien e tatimit të dividentit, si dhe reduktimin e tatimit mbi fitimin e kompanive, duke rritur fiktivisht shpenzimet nëpërmjet faturimeve nga bizneset pa taksa.

4. Në vitin 2023, krahasuar me vitin 2018, numri subjekteve që ofrojnë shërbime profesionale është rritur me +58% (+10.500 subjekte të rinj), ndërsa fitimi i deklaruar për të cilin tatimi ka qënë 0% është rritur nga 16 miliardë lekë në 51 miliardë lekë. Një rritje e tillë, afro 320% nuk vërehet në asnjë kategori tjetër biznesi.

5. Shmangia e tatimit nga të punësuarit që largohen nga listëpagesat, ka shkelur parimin e neutralitetit të tatimit, ku një i punësuar dhe një i vetëpunësuar, të cilët bëjnë të njëjtën punë, kanë pasur diferencim të theksuar të barrës fiskale, i pari 0% tatim, i dyti 13% dhe 23% tatim mbi të ardhurat.

Në 5 vjet (2019-2023) kanë xhiruar 3.3 miliardë euro, me shtetin që ka marrë prej tyre vetëm 34 milionë euro, si sigurime shoqërore me pagë minimale.

Ende asnjë nga juristët dhe ekonomistët që çuan në Gjykatën Kushtetuese shfuqizimin e pjesshëm të ligjit të ri “Për Tatimin mbi të Ardhurat”, nuk është shprehur publikisht, se sa e duan ata të jetë niveli i tatimit mbi fitimin e profesionistëve të lirë: zero, sa ishte përpara 1 janarit 2024, apo më pak se 15 përqind, sa është sot? Për shembull, 5 përqind, 8 përqind apo 10 përqind.

Cila palë ka të drejtë? Po ia lëmë qytetarit ta vendosë.

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN