Pasojat e luftës së parë botërore, standardi i artë frymëzoi entuziazmin gati fetar nga bankierët qendrorë. Zyrtarët evropianë me kujdes i rigatuan monedhat e tyre të goditura nga lufta në ar me shumë kosto për qytetarët e tyre. Njëqind vjet më vonë, ajo ka humbur shkëlqimin e saj. Mbështetja e kaluar e Judy Shelton për të mund të ketë prishur nominimin e saj në bordin e Rezervës Federale. Një letër e fundit tregon pse reputacioni i njollosur i standardit të artë është i merituar.

Autorët llogarisin ndikimin e një standardi ari, po të ishte vendosur në vitet 2000-2020. Kjo do të kërkonte që Fed të vendoste norma interesi për të mbajtur një çmim fiks në dollar të arit, sesa për të synuar inflacionin. Shkalla e politikës së bankës qendrore do të ishte bërë një funksion i furnizimit me ar, sasia e metalit të minuar dhe kërkesa e arit nga investitorët dhe familjet.

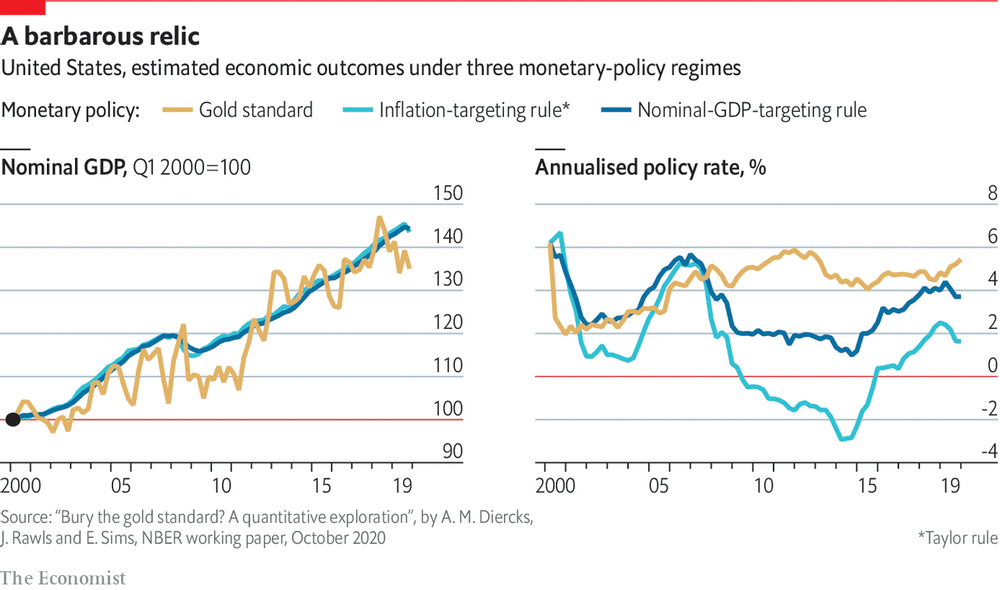

Luhatja e kërkesës për ar mund të bëjë proçiklike të politikës monetare. Në kohë të këqija, njerëzit ndalojnë shpenzimet dhe rrisin kërkesën e tyre për ar, kështu që bankat qendrore duhet të rrisin normat e interesit për t’i bërë aktivet e tjera më tërheqëse dhe për të stabilizuar çmimin e arit. Në kohë të mira ndodh e kundërta dhe bankat qendrore duhet të ulin normat. Ritmi me të cilin nxirret ari gjithashtu fut një farë rastësie në politikën monetare. Sa herë që ari përmbyt tregun, normat e interesit duhet të bien për të mbajtur çmimin e tij të qëndrueshëm. Mungesat e arit detyrojnë normat e interesit të rriten. Është në dorë të fatit nëse lëvizjet në norma janë të mira për ekonominë.

Ajo kërkon supozime Herkuliane që standardi i arit të mundë regjimin e sotëm, gjykuar nga matës të tillë si paqëndrueshmëria e inflacionit. Autorët tregojnë se kjo do të ndodhte nëse forcat e vetme që godisnin ekonominë do të ishin luhatjet në rritjen e produktivitetit dhe në ofertën e punës dhe nëse furnizimi me ar do të gjurmonte produktivitetin.

Megjithatë, ato supozime nuk i mbijetojnë kontaktit me realitetin. Për t’iu përmbajtur standardit të arit, Fed do të duhej të ruante norma të larta interesi edhe gjatë krizës financiare globale, dhe më gjerë, me efekte katastrofike (shih grafikun); në tremujorin e parë të vitit 2020, prodhimi do të kishte qenë 10% më i ulët se sa ndryshe. Shkëlqimi i humbur i arit nuk është gjë e keqe.

/Përkthyer dhe përshtatur për Konica.al nga The Economist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

Merkel po e ndëshkon Putinin. Po Macron?!

CNBC/ Koronavirus ‘paralizon’ tregun e punës