Që nga fillimi i korrikut, indeksi i dollarit amerikan është dobësuar me gati 2%. Kjo rënie ka ardhur kryesisht në 16 ditët që kur Byroja e Statistikave të Punës të SHBA-së publikoi shifrën më të fundit vjetore të inflacionit të vendit, e cila qëndroi në 3% për qershorin. Me inflacionin që po i afrohet tashmë niveleve të synuara, tregjet presin që Rezerva Federale të përfundojë ciklin e saj të rritjes së normës në të ardhmen e afërt, me mundësinë e një rritjeje përfundimtare prej 25 pikë bazë në korrik. Ndërsa USD është dobësuar në javët e fundit, modelet e ChAI kanë interpretuar forcimin relativ të disa monedhave si shtytësit kryesorë për çmimet e mallrave. Në blogun e kësaj jave, ne do të shikojmë tre shembuj të mallrave dhe një monedhë të ndërlidhur e cila ka ndryshuar në vlerë kohët e fundit dhe do të shqyrtojmë se si rrëshqitja e fuqisë së USD krijon mundësi diku tjetër.

Mallrat dhe monedhat

Përpara se të zhytemi në shembujt, ia vlen të shpjegohet pse dobësimi i dollarit amerikan është kaq i rëndësishëm në tregjet e mallrave. Me shumë mallra me çmime në dollarë, rënia e tij mund të çojë në një rritje të kërkesës për mallra nga vendet që i eksportojnë ato, pasi blerësit e huaj mund të blejnë më shumë mallra me të njëjtën sasi të monedhës së tyre. Për më tepër, kur monedha e një vendi forcohet kundrejt dollarit amerikan, kjo do të thotë që eksportuesit nga ai vend marrin më shumë nga monedha e tyre për çdo njësi të mallit të shitur në dollarë. Si rezultat, një dobësim i dollarit shpesh mund të çojë në presion në rritje të çmimeve në tregjet e mallrave, duke rritur gjithashtu fuqinë e monedhave të cilat janë të lidhura ngushtë me çmimet e mallrave.

Ka edhe efekte të tjera të mundshme, si ulja e konkurrencës së eksportuesve amerikanë në tregun ndërkombëtar dhe rritja e presionit inflacioniste në SHBA. Së fundi, dobësimi i dollarit duhet të vendoset gjithashtu në kontekst me tendencat dhe ngjarjet më të gjera ekonomike, kështu që implikimet teorike mbi çmimet e mallrave të dobësisë relative të dollarit nuk do të përkthehen gjithmonë në realitet.

Bakri

Peruja është eksportuesi i dytë më i madh i mineralit të bakrit në botë, vetëm pas fqinjit të saj jugor, Kilit, dhe kështu vlera e Sol peruan është e lidhur me pasurinë e metalit të kuq. Në të vërtetë, xeherori i bakrit përbën mbi 25% të vlerës së totalit të eksporteve të Perusë. Grafiku i mëposhtëm tregon kursin e këmbimit të Dollarit ndaj Soles (vija vjollcë) kundrejt çmimit të parave të gatshme për LME Copper (vijë e bardhë), që daton që nga fillimi i tremujorit të katërt 2022. Në nëntor 2022, raporti i pagave jo-fermike të SHBA-së sinjalizoi se Rezerva Federale programi i rritjes së normave të interesit kishte filluar të ndikonte në statistikat e punësimit dhe të inflacionit të pagave, duke nxitur spekulimet e tregut se ritmi i rritjes së normave mund të ngadalësohet. E theksuar nga rrethi portokalli, dollari u dobësua në këtë lajm, me sol-in e forcuar në krahasim me rritjen e çmimeve të bakrit.

Gjatë gjashtë javëve të fundit, sol është forcuar gradualisht kundrejt dollarit, ndërsa çmimet e bakrit janë rritur më lart, duke u ngjitur nga 8000 $/t në fund të majit në afër 8,600 $/t aktualisht. Rrethi i gjelbër nënvizon reagimin e tregut në fillim të korrikut ndaj komenteve të bëra nga zyrtarët e Fed-it se cikli i rritjes së normës është pothuajse i përfunduar, pas të cilit pati një lëvizje të qartë si në çmimet e bakrit ashtu edhe në fuqinë e dollarit. Aktualisht, modelet e ChAI e shohin sol forcimin si një nxitës të rënies për bakrin në afat të mesëm. Megjithatë, është e rëndësishme të merret parasysh se tregjet e bakrit në vitin 2023 kanë më shumë gjasa të drejtohen nga kërkesa, ose mungesa e vazhdueshme e saj, për metalin nga Kina.

Gazi Natyror dhe Krona Norvegjeze

Që nga pushtimi rus i Ukrainës dhe kufizimet ndaj Moskës që pasuan, Norvegjia është ngritur për t’u bërë burimi kryesor i Evropës i naftës dhe gazit. Ndërsa kontinenti përpiqej të rimbushte rezervat e tij të gazit përpara dimrit 2022/23 pa importet e zakonshme ruse, Norvegjia mori një rol qendror. Si rezultat i rritjes së rëndësisë së çmimeve evropiane të gazit për ekonominë e Norvegjisë, zhvendosja në rënie e çmimeve të gazit natyror këtë vit ka dobësuar Kronën. Që nga mesi i dhjetorit, i theksuar nga rrethi portokalli në grafikun e mëposhtëm, çmimet e TTF kanë rënë në mënyrë të qëndrueshme gjatë shtatë muajve në vijim. Në të kundërt, korona ka ndjekur një rrugë zhvlerësimi deri në fund të majit, e theksuar me ngjyrë të gjelbër, ku dobësia e saj ndaj dollarit arriti kulmin.

Gjatë dy muajve të fundit, korona ka rifituar njëfarë fuqie kundrejt dollarit dhe, më e rëndësishmja për Norvegjinë, ndaj euros. Rrjedhimisht, modelet e ChAI aktualisht e shohin forcimin e fundit të koronës si ulje për çmimet e TTF gjatë tremujorit të ardhshëm. Megjithatë, me një pjesë të madhe të Evropës që aktualisht po përjeton valë të forta të nxehtit dhe thatësira, duke nxitur kërkesë më të madhe për ajër të kondicionuar, është e mundur që kërkesa për gaz të rrisë çmimet e TTF dhe njëkohësisht të forcojë koronën.

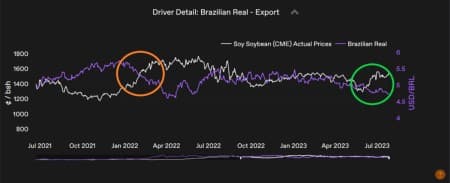

Soja dhe Reali brazilian

Brazili është i pasur me burime, por një treg i mallrave në të cilin po bëhet gjithnjë e më dominues është soja. Brazi ka tejkaluar SHBA-në për t’u bërë eksportuesi kryesor i sojës në nivel global dhe është parashikuar të prodhojë një korrje rekord prej 155 milion ton këtë vit, më shumë se 30 milion ton më shumë se SHBA. Ky rol tullumbace në tregun global ka bërë që çmimet e sojës të lidhen gjithnjë e më shumë me vlerën e realit brazilian. Siç tregon rrethi portokalli në grafikun e mëposhtëm, kur çmimet për drithërat dhe farat vajore u rritën në fillim të vitit 2022 pas pushtimit rus të Ukrainës, dollari ndaj indeksit real u zhvendos në një korrelacion pothuajse të saktë të anasjelltë me çmimin e të ardhmes së sojës CME.

Kohët e fundit, siç tregohet nga rrethi i gjelbër, një model i ngjashëm i rritjes së çmimeve të sojës dhe një real forcimi është shfaqur sërish. Modelet e ChAI aktualisht po e interpretojnë realen si një nxitës rënieje në horizontet afatgjata, megjithatë ka të ngjarë që realja të vazhdojë të vlerësohet ndërsa çmimet e sojës rriten përpara se të dy linjat të konvergojnë përsëri. Shkalla në të cilën kërkesa e Kinës për sojë këtë vit ul nivelet rekord të ofertës do të jetë çelësi për të përcaktuar se kur çmimet e sojës bien përsëri.

/Përkthyer dhe përshtatur për Konica.al nga “OilPrice.com“

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

Kina: Qëllimi ynë nuk është të zëvendësojmë dollarin!

Dollari i lë vendin një sistemi multipolar të monedhave?