Projektligji “Për taksën mbi pasurinë e paluajtshme”, parashikon sanksione për ata që nuk bëjnë vetëdeklarimin për regjistrimin e pasurisë së paluajtshme që ai ka në posedim ose pronësi.

Neni 26 i projektligjit qe është hedhur për konsultim publik ka të bëjë pikërisht me gjobat në rastet e vetëdeklarimit.

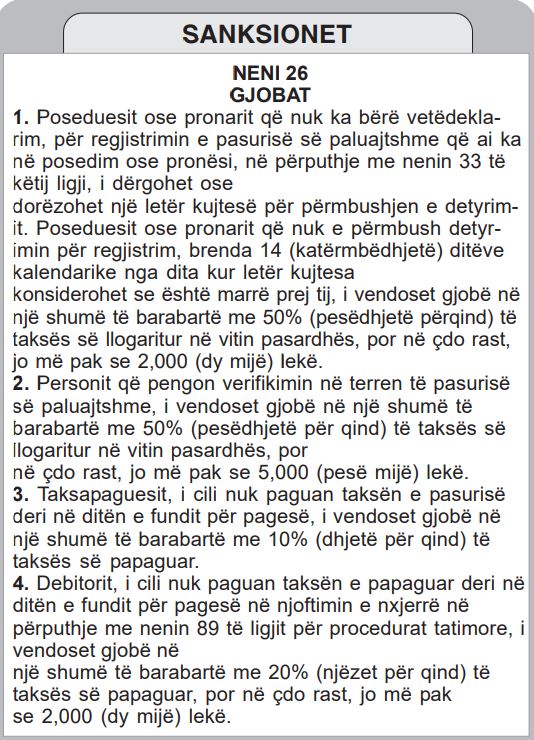

Sipas këtij neni: “1. Poseduesit ose pronarit që nuk ka bërë vetëdeklarim, për regjistrimin e pasurisë së paluajtshme që ai ka në posedim ose pronësi, në përputhje me nenin 33 të këtij ligji, i dërgohet ose dorëzohet një letër kujtesë për përmbushjen e detyrimit. Poseduesit ose pronarit që nuk e përmbush detyrimin për regjistrim, brenda 14 (katërmbëdhjetë) ditëve kalendarike nga dita kur letër kujtesa konsiderohet se është marrë prej tij, i vendoset gjobë në një shumë të barabartë me 50% (pesëdhjetë për qind) të taksës së llogaritur në vitin pasardhës, por në çdo rast, jo më pak se 2,000 (dy mijë) lekë”.

Neni 26 vijon me: “2. Personit që pengon verifikimin në terren të pasurisë së paluajtshme, i vendoset gjobë në një shumë të barabartë me 50% (pesëdhjetë përqind) të taksës së llogaritur në vitin pasardhës, por në çdo rast, jo më pak se 5,000 (pesë mijë) lekë.

3. Taksapaguesit i cili nuk paguan taksën e pasurisë deri në ditën e fundit për pagesë, I vendoset gjobë në një shumë të barabartë me 10% (dhjetë për qind) të taksës së papaguar.

4. Debitorit i cili nuk paguan taksën e papaguar deri në ditën e fundit për pagesë në njoftimin e nxjerrë në përputhje me nenin 89 të ligjit për procedurat tatimore, i vendoset gjobë në një shumë të barabartë me 20% (njëzet për qind) të taksës së papaguar, por në çdo rast, jo më pak se 2,000 (dy mijë) lekë”.

Taksa e pasurisë vendoset dhe mblidhet në përputhje me dispozitat në nenet 4 deri 33 të këtij ligji, nga viti tatimor 2026, për njësitë e ndërtesave dhe nga vitit tatimor 2028, për parcelat. 2. Vendosja dhe mbledhja e taksës mbi ndërtesat, bëhet deri në datë 31 dhjetor 2025, në përputhje me dispozitat kalimtare në nenet 35, 36 dhe 39 të këtij ligji, dispozitat ligjore në fuqi për sistemin e taksave vendore dhe ato për procedurat tatimore. Vendosja dhe mbledhja e taksës mbi parcelat, për kategoritë tokë bujqësore dhe truall, bëhet deri në datë 31 dhjetor 2027, në përputhje me dispozitat kalimtare në nenet 35, 37, 38 dhe 39 të këtij ligji, dispozitat ligjore në fuqi për sistemin e taksave vendore dhe ato për procedurat tatimore.

Projektligji “Për taksën mbi pasurinë e paluajtshme”, i cili është hedhur për konsultim publik përcakton edhe pasuritë e paluajtshme që përjashtohen nga detyrimi për të paguar taksën e pasurisë. Në p/ligj përcaktohet që do të përjashtohen nga taksa e pasurisë pronat shtetërore, pronat fetare, ndërtesat e papërfunduara, që në 30 nëntor të vitit, para vitit tatimor, janë duke u ndërtuar në përputhje dhe brenda afatit të ndërtimit të përcaktuar në lejen e ndërtimit, strukturat akomoduese, “hotel/resort me katër dhe pesë yje, status special”, njësitë rezidenciale të ndërtesave që shfrytëzohen nga qiramarrësi me qira të paliberalizuara, ashtu sikundër dhe njësitë rezidenciale të ndërtesave në pronësi ose posedim të kryefamiljarëve, të deklaruara si vendbanim, kur këta të fundit trajtohen me ndihmë ekonomike.

Po ashtu, përjashtohen edhe njësitë rezidenciale të ndërtesave, të deklaruara si vendbanim, në pronësi ose posedim të kryefamiljarëve që përfitojnë vetëm pension pleqërie, pension invaliditeti apo pension social, kur familja e tyre përbëhet vetëm nga pensionistë, ose dhe me persona në ngarkim të tyre, që janë të paaftë për punë, banesat sociale në pronësinë e pushtetit vendor dhe njësitë e ndërtesave që në bazë të marrëveshjeve me bashkitë përdoren nga këto të fundit si banesa sociale dhe njësitë e ndërtesave që janë pasuri kulturore nën mbrojtje të përkohshme ose të përhershme dhe që përdoren vetëm për qëllime jofitimprurëse.

Përjashtimi nga taksa e pasurisë nuk do të zbatohet për pronat shtetërore që janë dhënë me qira, enfiteozë ose përmes ndonjë forme tjetër përdorimi, te personat privatë dhe parcelat në pronësinë e shtetit, ku janë ndërtuar një apo më shumë njësi të ndërtesave pa leje ose të legalizuara, nga posedues ose pronarë të tjerë të ndryshëm nga pronarët e parcelave. Në këto raste, pasuritë e paluajtshme do të klasifikohen në kategori të tjera të vlerave dhe pronave, në përputhje me rregullat që përcaktohen në metodologjinë që miraton Këshilli i Ministrave.

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

A është bota në prag të një dekade tjetër të humbur?

Amnistia fiskale/ Si përfitojnë familjarët e politikanëve?