Në fillim të këtij viti, parashikimet se një recesion do të mbërthejë së shpejti ekonominë globale ishin të shfrenuara. Por, më shumë se në gjysmë të vitit 2023, Kina është e vetmja ekonomi e madhe që duket se është në rrezik të konsiderueshëm të një rënieje të zgjatur. Në Nju Jork dhe Londër, dhe në të gjithë Evropën, tregjet e aksioneve po rriten. Në Tokio, Nikkei arriti nivelin më të lartë të 33 viteve në qershor. Ndërsa disa ekonomi janë duke luftuar, një recesion global tani duket shumë i pamundur.

Një rënie ekonomike mund të ketë shumë arsye. Për shembull, besimi i tepërt i konsumatorëve dhe investitorëve ose nivelet shumë të larta të shpenzimeve publike mund të rrisin kërkesën agregate deri në atë pikë sa inflacioni të fillojë të rritet, duke i detyruar politikëbërësit, veçanërisht bankat qendrore, të ndërhyjnë për të ftohur një ekonomi të mbinxehur. Nëse e teprojnë – le të themi, duke rritur normat e interesit, dhe rrjedhimisht duke marrë kostot e huamarrjes, në mënyrë shumë agresive – ata mund ta shtyjnë ekonominë në recesion.

Një recesion mund të lindë edhe nga ana e ofertës. Kur një sektor i caktuar ose ekonomia në tërësi po lulëzon, furnitorët rritin prodhimin. Por nëse kërkesa fillon të bjerë, oferta mund të fillojë të rritet, duke penguar dhe madje duke ndaluar rritjen.

Asnjë nga këta faktorë nuk është në lojë sot: megjithëse Rezerva Federale e SHBA dhe Banka Qendrore Evropiane kanë ndjekur shtrëngimin monetar, kërkesa nuk ka rënë dhe oferta nuk po grumbullohet. Në vend të kësaj, parashikimet e fundit të recesionit dolën kryesisht nga analizat statistikore të të dhënave të kaluara – analiza që nuk llogaritën në mënyrë adekuate ndikimin dhe trashëgiminë e pandemisë COVID-19.

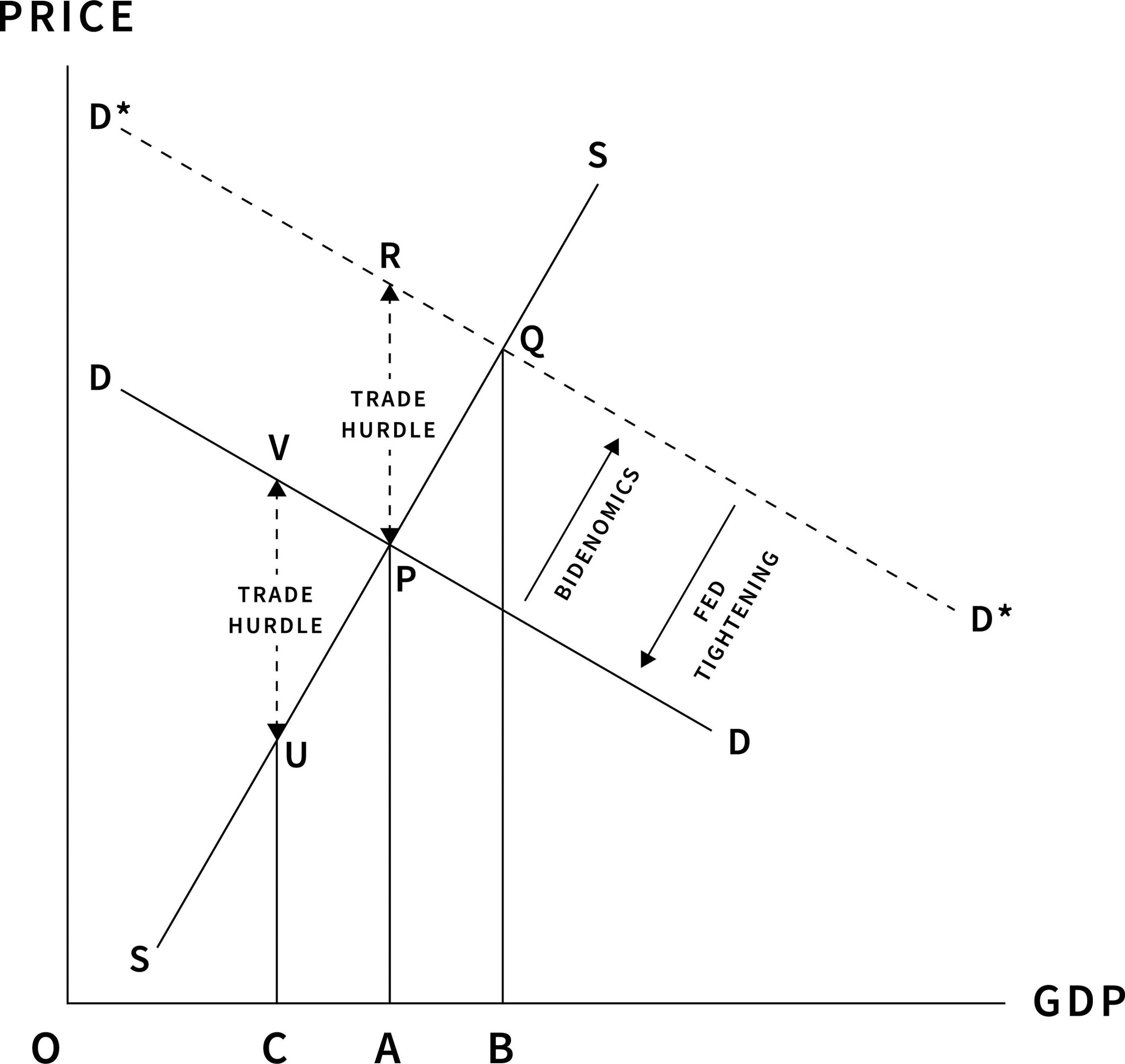

Figura 1 ofron një përshkrim të thjeshtë të efektit të pandemisë në një ekonomi kombëtare. Në rrethana normale, kryqëzimi (P) i ofertës agregate (SS) dhe kërkesës agregate (DD) përcakton çmimin e ekuilibrit (AP) dhe vëllimin e tregtuar (OA), i cili mund të interpretohet si prodhimi agregat. Inflacioni i kërkesës shkaktohet nga lëvizja djathtas e kurbës së kërkesës dhe inflacioni me shtytje të kostos shkaktohet nga lëvizja lart e kurbës së ofertës.

Por lëvizja e kurbave SS dhe DD nuk arrin të kapë një tipar kryesor të pandemisë: tregtia ishte shumë e dëshirueshme, si nga ana e ofertës ashtu edhe nga ana e kërkesës, por më pak e sigurt. Njerëzit donin të darkonin jashtë dhe restorantet donin t’i shërbenin. Por asnjëri nuk mund ta bënte këtë – të paktën jo në të njëjtën masë si zakonisht – për shkak të rreziqeve dhe kufizimeve pandemike. E njëjta gjë vlen edhe për aktivitete dhe industri të tjera të panumërta, nga udhëtimet e deri te takimet personale me partnerët e biznesit dhe ofruesit e shërbimeve.

Pra, pandemia nuk krijoi një çekuilibër midis ofertës dhe kërkesës aq shumë sa një shkëputje, e cila i detyroi blerësit dhe shitësit të pësojnë kosto shtesë, nga veshja e maskave deri tek lëvizja e tavolinave të ngrënies më larg, për të bërë të mundur shkëmbimet e tyre. Këto barriera – të paraqitura në Figurën 1 nga distanca vertikale ndërmjet kthesave – nënkuptonin që prodhimi aktual nuk përcaktohej më vetëm nga kryqëzimi ndërmjet kurbave DD dhe SS; madhësia e pengesave tregtare gjithashtu kishte rëndësi. Sa më të larta të jenë barrierat, aq më e madhe është distanca midis kurbave DD dhe SS dhe aq më e madhe është rënia e prodhimit.

Kjo rënie e prodhimit shkaktoi përgjigje të fuqishme politikash. Në Shtetet e Bashkuara, për shembull, administrata e Presidentit Donald Trump nisi një paketë masive stimuluese, të shtuar nga pasardhësi i tij, Joe Biden, për të rritur kërkesën – domethënë, për të zhvendosur kurbën e kërkesës djathtas. Pengesat tregtare ishin ende aty, por pozicioni i rregulluar i kurbës së kërkesës (D*D*) nënkuptonte se ato nuk e zvarritnin më prodhimin shumë nën nivelet normale ose para pandemisë. Në të vërtetë, falë të ashtuquajturës Bidenomics, prodhimi amerikan u kthye afërsisht në pikën e tij fillestare të ekuilibrit.

Kur u hoqën kufizimet pandemike, “pyka” e krijuar nga pengesat tregtare u eliminua. Por kurba e kërkesës mbeti në pozicionin e saj të rregulluar (D*D*). Kështu, kurbat e ofertës dhe të kërkesës u kryqëzuan në një pikë më të lartë ekuilibri (Q), duke nënkuptuar më shumë prodhim dhe – më e rëndësishmja – nivele më të larta çmimesh. Shtrëngimi i Fed-it ka synuar të kundërshtojë këto efekte, duke e shtyrë kurbën e kërkesës më afër pozicionit të saj origjinal (DD).

Ndërsa shtrëngimi monetar i Fed rrit rrezikun e një ngadalësimi të rritjes, apo edhe një recesioni, në SHBA, treguesit e fundit ekonomikë – jo më pak shifra të forta punësimi – sugjerojnë se një ulje e butë është krejtësisht e realizueshme. Në fakt, si politikat e administratës Biden për nxitjen e kërkesës, ashtu edhe ndërhyrjet e Fed për ftohjen e inflacionit ishin plotësisht të përshtatshme.

Ndoshta më e rëndësishmja, duke forcuar dollarin amerikan, normat më të larta të interesit amerikan stimulojnë eksportet e ekonomive të tjera. Kjo e bën edhe më pak të mundshëm llojin e recesionit global që kaq shumë parashikuan.

/Përkthyer dhe përshtatur për Konica.al nga “Project Syndicate“

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

“Nuk është krizë shëndetësore, por ekonomike”

“Bota do vazhdojë të vuaj nëse japim zgjidhje afatshkurtër”