Optimizmi i tepërt në FMN dhe Banka Botërore mund të ketë pasoja të rënda!

Shumica e njerëzve, kur paraqiten me lajme të këqija, kanë tendencë ta luajnë atë. Edhe parashikuesit profesionistë ekonomikë nuk janë imun ndaj tundimeve të shpresës. Në shkurt më shumë se 500 milion njerëz në Kinë po përjetonin një bllokim, dhe covid-19 ishte përhapur në Itali. Megjithatë, IMF tha që në parashikimin e tij për rastin bazë rritja globale e PBB-së këtë vit do të ishte vetëm 0,1 pikë përqindje më e ulët se sa pritej më parë. Deri në prill, ajo kishte ulur parashikimin e saj me 6.2 pikë përqindje, në -3%. Deri në qershor, ai kishte shtuar edhe 1.9 pikë përqindje. Vetëm një javë më vonë, një sondazh joformal i rreth 40 anëtarëve të stafit të IMF zbuloi se dy të tretat prisnin një rishikim tjetër negativ në tetor.

Në përgjithësi, parashikuesit ekonomikë janë një ‘bandë me diell’. Ata rrallë parashikojnë një rënie. Natyra njerëzore, stimujt dhe presioni politik marrin rrugën. Megjithatë, parashikimet e ‘bukura’ nga ana e tyre dhe Bankës Botërore mund të sjellin pasoja të rënda. Kjo është veçanërisht rasti për vendet e varfra sot, ku covid-19 po shkatërron ekonomitë, dhe qeveritë, organizatat ndërkombëtare dhe investitorët po përdorin parashikime për të udhëhequr vendimet e tyre.

Parashikimet e IMF dhe të Bankës Botërore mund të jenë shumë ndikuese në disa vende. Ato mund të ndikojnë në shpenzimet e qeverisë dhe planet e huamarrjes. Investitorët mund të japin hua më lirë për vendet që pritet të rriten me shpejtësi. Dhe parashikimet përcaktojnë nëse fondi dhe banka mendojnë se borxhi i një vendi është i qëndrueshëm, i cili nga ana e tij përcakton nëse kualifikohet për një lirim me kusht.

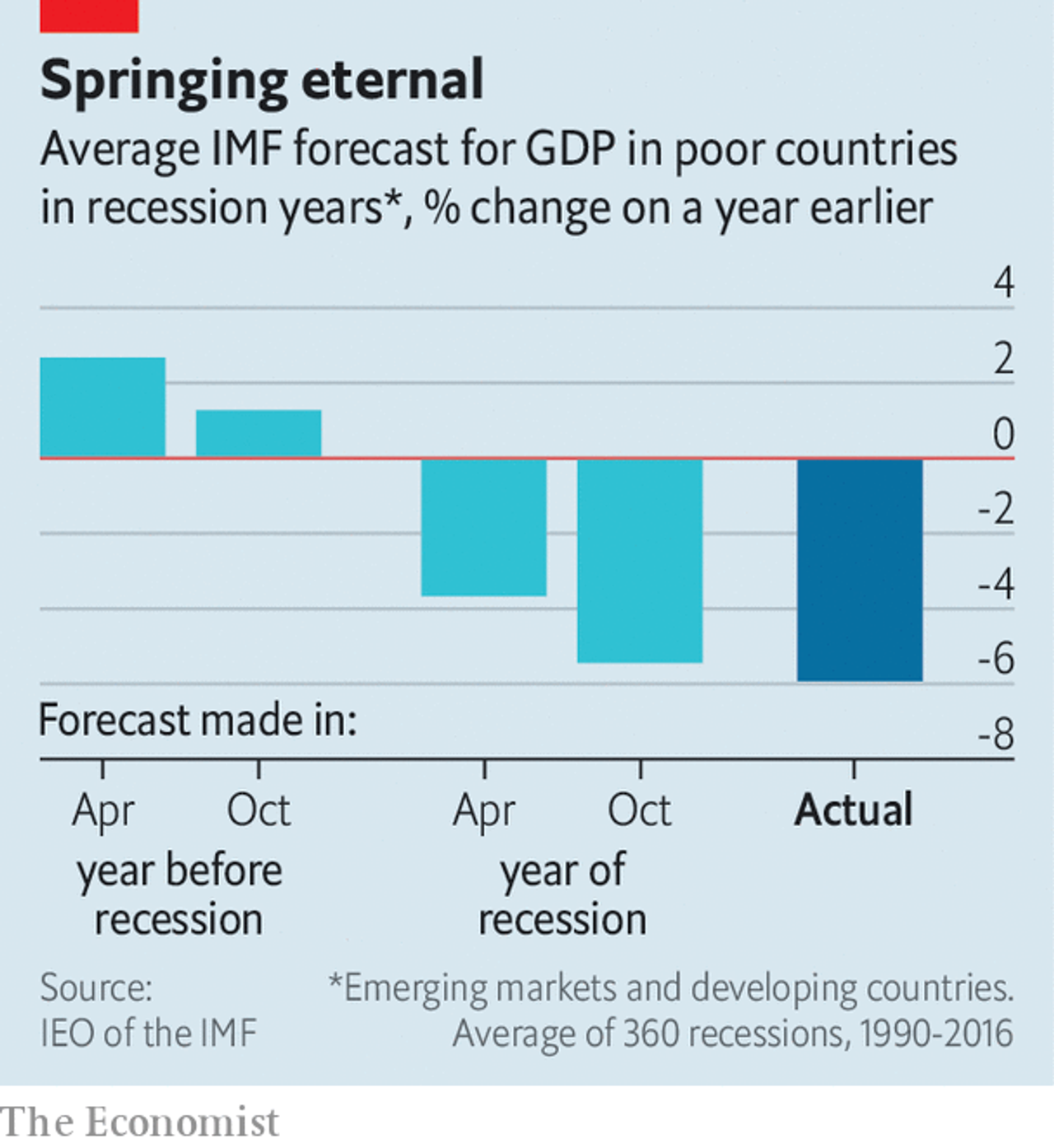

Fondi ka tendencë të jetë optimist. Parashikimet e saj një-vjeçare të rritjes për vendet në zhvillim në vitet 1990-2016 ishin, mesatarisht, 0,42 pikë përqindje më lart se shifrat e publikuara më vonë të PBB-së. Shumica e optimizmit vijnë nga dështimi në parashikimin e rënies. Edhe pasi të ketë filluar një recesion, parashikuesit janë akoma të ngadalshëm për të pranuar lajmet (shiko grafikun).

Gabime të tilla mund të ndryshojnë në mënyrë drastike dinamikën e borxhit. Merrni një vend që pritet të ketë borxh publik prej 50% të PBB-së në kohën e 20 viteve. Nëse rritja vjetore ekonomike është 0.5 pikë përqindje më pak seç parashikohet, dhe asgjë tjetër nuk ndryshon, atëherë raporti i borxhit mund të jetë 90% i PBB-së. Në një studim të fundit Paul Beaudry nga Universiteti i Kolumbisë Britanike dhe Tim Willems i imf madje lidhin mbi-optimizmin me krizat e ardhshme fiskale. Ata zbulojnë se mbivlerësimi i rritjes mesatare vjetore me një pikë përqindje për tre vitet e ardhshme, pasi që imf bën rreth 40% të kohës, zvogëlon rritjen tre vjet më vonë me një pikë përqindje të plotë. Qeveritë dhe firmat duket se festojnë parashikime të mira duke rritur borxhet. Problemet vendosen brenda.

Parashikimi i rritjes, dhe veçanërisht rënies, është vërtet i vështirë. Analistët kanë frikë se errësira mund të bëhet vetë-përmbushëse. Duke qëndruar larg nga turma dhe duke thirrur gabimisht një recesion dëmton reputacionin e një parashikuesi më shumë sesa të mos parashikojë një së bashku me të gjithë të tjerët. Pastaj ka një “reagim nga qeveritë”, thotë Maurice Obstfeld, e cila ishte kryekonomisti i fondit në 2015-18.

Presioni i brendshëm për të grumbulluar parashikimet për të justifikuar një paketë kredidhënie është gjithashtu “padyshim një çështje”, thotë z. Obstfeld. Një shkrim i Giang Ho dhe Paolo Mauro i fondit në vitin 2014 zbuloi se parashikimet ishin veçanërisht optimiste kur vendet ishin gati të hynin në një program.

Zyra e Pavarur e Vlerësimit e Fondit (d.m.th.) pranon se parashikimet kanë tendencë të jenë rozë në burimet e ruajtjes së profilit të lartë, por vëren se këto zakonisht korrigjohen në rishikimin e parë të programit tre muaj më vonë. (Deri atëherë, sigurisht, marrëveshja tashmë është nënshkruar.)

Disa ekonomistë në fond janë më optimistë se të tjerët, gjejnë Messers Beaudry dhe Willems. Në vendet e varfëra, ekonomistët më pak përvojë kanë tendencë të jenë më pak të sakta. Mungesa e konsistencës së fondit tërheq gjithashtu kritika. Që nga fillimi i pandemisë së koronavirusit, ajo ka rishikuar rritjen e rritjes në vendet e pasura në vitin 2020 me tre pikë përqindje më shumë sesa në vendet në zhvillim. Isshtë e çuditshme, argumentoi Justin Sandefur nga Qendra për Zhvillim Global, një studim tjetër dhe Arvind Subramanian i Universitetit Ashoka, në Qershor.

Bllokimet dhe distancimi shoqëror janë të paktën po aq të rënda në vendet e varfëra sa në ato të pasura. Por përgjigjet fiskale kanë qenë shumë më të dobëta, dhe, siç e ka argumentuar vetë fondi, rrjedhjet e kapitalit dhe presioni i monedhës janë kërcënime më të mëdha. Ndoshta, spekulojnë autorët, fondi këtë herë ka qenë më i ashpër për vendet e varfëra, në mënyrë që të shmanget nevoja për të siguruar mbështetje. Theimf thotë se suksesi i Kinës në kontrollin e virusit shpjegon pse parashikimet e tij janë më pozitive për vendet në zhvillim dhe mohon fuqimisht huadhënien ndikon në parashikimet e rritjes së saj.

Parathënësi tjetër i madh zyrtar në vendet e varfëra është Banka Botërore. Gjatë dekadës së fundit, banka ka prodhuar parashikime më të sakta për Afrikën dhe Lindjen e Mesme sesa fondi, por ka bërë një punë më të keqe për Amerikën Latine (megjithëse ndryshimet janë të vogla).

Ndoshta njerëzit duhet thjesht të presin më pak parashikime, thotë z. Obstfeld. Ato mund të përfaqësojnë një pritje të rezultatit më të mundshëm, por mundësia e tyre për t’u bërë realitet është e paktë. “Ju po merrni diçka që duket si e dobishme,” argumenton ai, por “në përgjithësi, nuk po merrni fakte të sakta.”

/Përkthyer dhe përshtatur për Konica.al nga The Economist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

Ekonomia po ecën mirë! A do të zgjasë dhe shumë!?

Firmat që analizojnë rreziqet klimatike në biznes

Cila nga bankat ka gjetur çelësin e suksesit?