Asnjë analizë e thellë dhe e sofistikuar nuk është e nevojshme për të treguar se Kina është në gjendje më të mirë ekonomike sesa shumica e vendeve të tjera këto ditë. Thjesht shikoni në qendrat tregtare të tij plot lëvizje, rrugët e tij të bllokuara në orë të pikut dhe vendet turistike të mbushura gjatë pushimeve. Por nëse skenat e turmës mjaftojnë për të pohuar se Kina po bën mirë, duhet pak më shumë punë për të adresuar pyetjen: saktësisht sa mirë? Siç ndodh shpesh me të dhënat kineze, përgjigja është e diskutueshme.

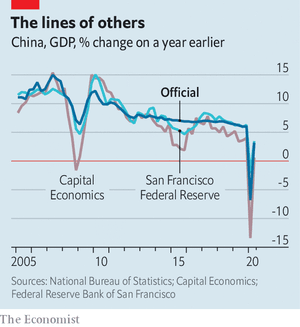

Byroja kombëtare e statistikave do të raportojë PBB-në e tremujorit të tretë në 19 Tetor. Analistët presin një rritje prej rreth 5% krahasuar me një vit më parë, një rikuperim i frikshëm nisur nga thellësia e ngadalësimit për shkak të koronavirusit, dhe njëkohësisht mahnitëse kur pjesa më e madhe e botës është zhytur në recesion. Megjithatë, disa besojnë se të dhënat zyrtare të rritjes kanë qenë shumë rozë këtë vit.

Fatmirësisht, misteret nuk janë të pazgjidhshme. Kërkimet e botuara javët e fundit hedhin dritë mbi atë që po ndodh me të vërtetë. Dyshimet në lidhje me të dhënat e Kinës nuk janë të reja. Në vend të kësaj, ka dy kampe të gjera mendimesh. Dikush mendon se të dhënat zyrtare janë tepër të qarta, por që pamja e përgjithshme nuk është e gjitha çorientuese, sepse qeveria ndonjëherë e ekzagjeron PBB-në dhe në raste të tjera e ul atë. Kampi i dytë sheh manipulim të njëanshëm, me arkat e Kinës vazhdimisht duke rritur madhësinë e ekonomisë. Hulumtimi i ri vjen nga të dy kampet.

Filloni me më skeptikët, demonstruar më së miri në një shënim në shtator nga Capital Economics, një këshillim. Julian Evans-Pritchard dhe Mark Williams, analistët e saj, argumentuan se të dhënat kineze janë dukur veçanërisht të dyshimta që nga 2012. Para kësaj, rritja rregullisht tejkalonte objektivat me një diferencë të gjerë. Që nga ajo kohë, pbb-ja e raportuar ka qenë e dobët në përputhje me synimet e vendosura në fillim të vitit. Dhe statisticienët kanë ndaluar të bëjnë rishikime të mëdha në vlerësimet e tyre fillestare. E gjitha duket pak si…shumë e përsosur.

Të dhënat e tjera duken më të besueshme. Ndërsa rritja reale ka qenë e pabesueshme, rritja nominale ka qenë e paqëndrueshme. Për vite me radhë, përbërësi i ndërtimit të PBB-së lëvizi së bashku me prodhimin e çimentos. Por nga 2014 deri në 2018 u hap një hendek i madh ndërsa ndërtimi po zhvillohej. Në tremujorin e parë të këtij viti, kur Kina ishte në bllokim të pjesshëm, përbërësi i transportit i PBB-së ishte elastik, pavarësisht nga kolapsi në trafikun e mallrave dhe pasagjerëve.

Kështu që Capital Economics ka zhvilluar një “përfaqësues të aktivitetit të Kinës” për të vlerësuar rritjen. Ekziston një traditë e gjatë e analistëve që përdorin burime alternative për të matur ekonominë kineze. Jo më pak autoritar sesa Li Keqiang, tani kryeministër, bëri të njëjtën gjë kur drejtoi një provincë veri-lindore. Në përfaqësuesit e tyre të fundit, Z. Evans-Pritchard dhe Williams përfshijnë tetë tregues, nga shitjet e pronave te ngarkesat e portit detar. Rezultatet janë të zymta. Ndërsa PBB-ja zyrtare u rrit me 48% në terma kumulativë nga 2014 në 2019, ata vendosën zgjerimin e vërtetë në 33%.

Arkat e Kinës mund të kthehen në një cep të vështirë për një mbrojtje të pjesshme: Rezerva Federale e Amerikës. John Fernald, Eric Hsu dhe Mark Spiegel, ekonomistë në krahun e Fed të San Franciskos, kanë ndërtuar gjithashtu një përfaqësues për rritjen kineze, të paraqitur në një letër, duke përdorur tregues të tillë si pritjet e konsumatorit dhe investimet e aseteve fikse. Ata, gjithashtu, konkludojnë se rritja zyrtare ka qenë në mënyrë të pabesueshme e qetë që nga viti 2013. Por ata zbulojnë se rritja e vërtetë ishte më e shpejtë rreth gjysmës së kohës dhe më e ngadaltë në gjysmën tjetër (shih grafikun).

Testi vendimtar për këta përfaqësues është nëse ato ofrojnë njohuri rreth trajektores së Kinës që mungojnë në të dhënat zyrtare të PBB-së. Të dy e kalojnë provën. Uljet dhe ngritjet e masave të tyre shpjegojnë më mirë ndryshimet periodike të Kinës në politikat fiskale dhe monetare sesa bën rruga e paqëndrueshme e PBB-së reale. Ekonomistët e Fed i nënshtrojnë përfaqësuesit të tyre një prove tjetër, në përputhje me importet kineze, siç matet nga eksportet e raportuara të partnerëve tregtarë, me fjalë të tjera, një burim të dhënash krejtësisht i lirë nga mosmarrëveshjet e mundshme kineze. Në vendet me statistika të besueshme, rritja e importit lëviz zakonisht ngushtë me atë të PBB-së. Ky është rasti për përfaqësuesit e tyre, por jo për PBB-në zyrtare.

A do të thotë kjo se të dhënat kineze janë, thënë troç, plehra? Jo. Ekonomistët e Fed zbulojnë se statistikat kineze, me përjashtim të dukshëm të PBB-së reale, janë bërë më të besueshme me kalimin e kohës. Analistët me Capital Economics konkludojnë se problemi kryesor ndodh në shndërrimin e shifrave nominale në ato reale; statistikat duket se përdorin norma tepër të ulta inflacioni kur llogaritin rritjen reale në mënyrë që qeveria të mund të arrijë objektivat e saj. Matjet nominale janë më të besueshme dhe kjo ka rëndësi kur përpiqemi të vlerësojmë, të themi, barrën e borxhit të Kinës ose madhësinë e ekonomisë së saj në krahasim me atë të Amerikës.

Proxies, mjerisht, ofrojnë narrativa pak më të ndryshme në lidhje me ekonominë e Kinës këtë vit. Capital beson se ngadalësimi në tremujorin e parë ishte shumë më i mprehtë sesa raportohej, ndërsa llogaritjet e Fed sugjerojnë se ishte më e butë. Sidoqoftë, të dy bien dakord për pikën më të spikatur: kërcimi që atëherë ka qenë i madh. Rrugët e mbushura me njerëz dhe dyqanet që gumëzhin nuk gënjejnë.

/Përkthyer dhe përshtatur për Konica.al nga The Eonomist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

A është Kina ‘lokomotiva’ edhe për Evropën?

A e ka Kina në dorë Evropën?