Deficitet buxhetore të qeverive të botës do të shtojnë deri në rreth 8.5% të PBB globale këtë vit, sipas parashikimeve të reja nga FMN. Kjo arrin në mbi 7 trn dollarë të humbur gjatë 2020.

Shumë ekonomistë me një prirje Keynesian janë të përhumbur nga pasojat e krizës financiare globale, kur rimëkëmbja u ushqye nga një kthim i parakohshëm i kujdesit fiskal. Në atë kohë, ekonomistët shqetësoheshin për rritjen e normave të interesit dhe efektin gërryes të mbingarkesës. Tani ata i shohin nivelet e ulta si një fakt të jetës dhe shqetësohen për efektin e dhjamosur të shpenzimeve të ulta. “Me normat e interesit në nivelet më të ulëta historike, gjëja më e zgjuar që mund të bëjmë është të veprojmë shumë”, tha Janet Yellen, sekretarja e re e thesarit e Amerikës.

Aritmetika e deficiteve dhe rritjes është tronditëse. Supozoni se një vend kishte një deficit prej $ 1trn në vitin 2020 dhe përsëriti mashtrimin këtë vit. Sa do të shtonte ky hendek fiskal gërryes në rritjen ekonomike në 2021? Përgjigja është zero. Për të kontribuar në rritje, deficiti nuk mund të jetë thjesht i madh. Duhet të jetë më e madhe se sa ishte një vit më parë.

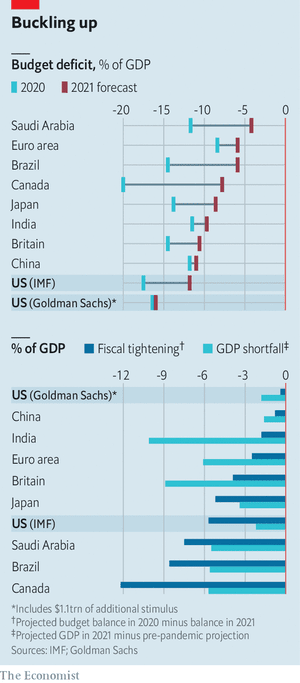

Pak qeveri do ta përmbushin atë pengesë. Nga 21 ekonomitë e paraqitura në parashikimet e FMN-së, vetëm pesë do të humbin më shumë para këtë vit sesa e vitin e kaluar (matur në monedhat e tyre lokale, me çmime konstante). Pjesa tjetër do të durojë një lloj shtrëngimi fiskal. Deficiti buxhetor i zonës së euros do të tkurret me 2.5 pikë përqindjeje; Japonia, me 5.2 pikë. Shtrëngimi do të jetë edhe më i madh në Brazil.

Konsolidimi fiskal do të ishte i mirëpritur nëse pasqyron forcën e ringjalljes ekonomike. Por megjithëse shumë vende do të rriten shpejt këtë vit, rikuperimet e tyre nuk do të jenë të plota. Një masë e kësaj paplotësie është hendeku midis nivelit të prodhimit që FMN parashikon tani dhe asaj që parashikonte para covid-19. PBB-ja e Japonisë këtë vit do të jetë 3.4% nën parashikimet para-pandemike të fondit për 2021; mungesa për zonën e euros është 6.1%. Të marra së bashku, shkalla e shtrëngimit dhe mungesa e PBB-së zbulojnë se sa ekspozohet një vend ndaj kursimit. Grafiku tregon se cilat vende kanë më shumë nevojë për mbështetje fiskale dhe sasinë më të ndjeshme të zvogëlimit të saj.

Disa ekonomi mund të kenë nevojë të pranojnë një dozë kursimi për të qetësuar inflacionin ose për të ruajtur stabilitetin e jashtëm. Arabia Saudite do të duhet të shkurtojë buxhetin e saj nëse çmimet e naftës mbeten rreth 50 dollarë; përndryshe deficitet e mëdha fiskale mund të ushtrojnë presion në kunjin e riyalit ndaj dollarit. Vendet e tjera pengohen nga nivele të larta të borxhit në valutë të huaj. Këtu, qeveritë fiskale të buta mund të shkaktojnë një lëvizje të monedhës ose të mbështeten në bankat qendrore për të lehtësuar politikën monetare, duke ulur kështu kursin e këmbimit. Secili rezultat mund të ngrejë barrën e borxhit të dollarit në nivele të padurueshme. Por shumica e vendeve në grafik kanë inflacion të ulët, monedha lundruese dhe shuma modeste të borxhit të jashtëm. Në Brazil, për shembull, inflacioni bazë është nën 3% dhe borxhi publik në valutë të huaj arrin vetëm 6% të PBB-së.

Vendi më i ekspozuar ndaj kursimeve është Kanadaja. Përpara buxhetit të tij, kryeministri, Justin Trudeau, ka nxitur ministrin e tij të financave të “përdorë çfarëdo fuqie fiskale zjarri që nevojitet në një periudhë afatshkurtër”, por gjithashtu të “ruajë avantazhin fiskal të Kanadasë”, i cili me sa duket përfshin vlerësimin e saj të lakmuar të kredisë. Fqinji i saj jugor duket më pak ambivalent. FMN llogarit që deficiti i Amerikës do të tkurret me 5.7 pikë përqindje bazuar në legjislacionin aktual. Por nëse Kongresi kalon një tjetër stimul $ 1,1 trn, siç supozohet nga Goldman Sachs, deficiti federal do të jetë gati aq i madh këtë vit sa i kaluar, dhe PBB-ja do të jetë thjesht e ndrojtur nga rruga e saj para-covid. Amerika ka shumë përparësi fiskale. Qeveria e saj e re duket se synon t’i përdorë ato.

/Përkthyer dhe përshtatur për Konica.al nga The Economist

VAZHDO TË LEXOSH MË TEPËR PËR TEMËN

CNBC/ Koronavirus ‘paralizon’ tregun e punës

CNBC/ Janë këputur zinxhirët e furnizimit